d払いの現金化を考える人の多くは「今日中にお金が必要」「カードやローンはこれ以上増やしたくない」といった切迫した事情を抱えています。このページでは、電話料金合算払いを使ったd払いの現金化ルートや、おすすめ業者の特徴、バレるリスクや違法性、家計への影響までを整理しながら、安全性に配慮した判断材料を提供します。

目次

電話料金合算払いでd払いを即日現金化する方法

d払いを現金化するときの基本となるのが「電話料金合算払い」を利用したルートです。この見出しでは、ATM出金・商品券経由・現金化業者利用という3つの代表的な方法を整理します。

それぞれの手順やメリット・デメリットを押さえることで、自分にとって最も納得感のあるd払いの現金化の方法かどうかを冷静に判断しやすくなります。

ATM出金でd払い残高を現金化する

d払いの現金化の中でも比較的シンプルなのが、d払い残高を銀行口座に移してATMで出金する方法です。対応している場合、d払い残高をd払い残高から銀行へチャージし、その後ATMから引き出す流れになります。

ただし全員が利用できるわけではなく、条件や上限額が設けられている点がネックです。自分のアカウントが対象かどうかを公式情報で確認し、無理に枠いっぱいを使わないことが重要です。

商品券・ギフト券経由で現金化する

d払いの現金化でよく使われるのが、商品券やギフト券を購入して買取サービスに売却するルートです。具体的には、ネットショップやアプリでAmazonギフト券などを購入し、ギフト券買取サイトで換金します。

ただし換金率は購入額より必ず低くなり、キャンセル不可の商品も多いです。公式規約では「現金化目的の利用」が禁止されることがあるため、規約違反となるリスクや最悪アカウント制限される可能性を理解しておく必要があります。

現金化業者を使う場合の流れ

d払いの現金化を手間なく行いたい人は、スマホ決済やキャリア決済に対応した現金化業者を利用するケースが多いです。一般的な流れは、申し込みフォームから氏名・連絡先・利用枠などを送信し、案内に従って決済で商品を購入、その後に業者から振込を受けるというステップです。

本人確認書類の提出が必要な場合もあり、換金率や振込スピードは業者ごとに差があります。公式サイトの説明をよく読み、疑問点は事前に問い合わせてから申し込むと安心です。

各現金化方法を比較するときのポイント

d払いを現金化する方法を選ぶときは、「換金率」「安全性」「手間」「スピード」の4点で比較すると整理しやすくなります。自分でギフト券を購入して売却する方法は換金率が高めな一方、手順が多く自己責任の範囲も広がります。

現金化業者経由はスピードと手間の少なさが魅力ですが、手数料で目減りしやすいです。今の状況で何を優先したいのかを言語化し、その優先順位に合った方法かどうかを冷静に見極めることが大切です。

d払いを即日現金化できるおすすめ業者10選

d払いの現金化を前提にする場合、どの業者を選ぶかで換金率や安全性が大きく変わります。この章では、公式サイトで情報が確認できる10サービスの特徴を簡潔に紹介します。

ここで概要を押さえたうえで、実際にd払いを現金化することを検討するときは公式サイトの最新情報を必ず確認し、自分の状況に合うかどうかを丁寧に比較してください。

楽々ペイ

| 換金率 | 70〜80% |

| 振込スピード | 初回平均20分前後、2回目以降は平均15分前後 |

| 申込可能額 | 5000円~制限無し |

| 営業時間 | 9:00〜22:00(WEB申込は24時間受付) |

| 住所 | 東京都港区南青山3-1-36 |

楽々ペイは、後払いアプリやクレジットカード、携帯キャリア決済など幅広い支払い方法に対応した現金化サービスです。申し込みから振込までスマホとメール・LINEだけで完結し、対面や電話連絡は不要です。

初回でも平均20分前後と比較的スピーディーに入金を目指しており、少額5,000円から高額利用まで柔軟に相談できます。

楽々ペイの特徴・おすすめポイント

- スマホとメール・LINEだけで完結するWEB特化型サービス

- 初回20分前後・2回目以降15分前後を目安とした入金スピード

- 5,000円から上限なしまで幅広く対応できる申込可能額

カウール

| 換金率 | 70〜90% |

| 振込スピード | 最短5分(後払いアプリによっては当日から翌日までかかることがある) |

| 申込可能額 | 10,000~500,000円 |

| 営業時間 | 9:00〜22:00(年中無休、WEB申込は24時間) |

| 住所 | 東京都千代田区岩本町1-3-1 |

カウールは、利用者が指定商品を購入し、それを買い取ってもらう「商品買取方式」で現金を受け取るスタイルのサービスです。後払いアプリやクレジットカードなど多様な決済に対応しており、古物商許可を取得した事業者として運営されています。

商品が到着してからの振込は最短5分で、安心感とスピードを両立させたい人に向いています。

カウールの特徴・おすすめポイント

- 後払いアプリやクレジットカードに対応した商品買取方式

- 10,000円から50万円まで対応可能な利用金額の幅

- 古物商許可取得による法令順守と運営情報の公開

- 商品到着後は最短5分を目安とした振込スピード

モアペイ

| 換金率 | 70~90% |

| 振込スピード | 最短5分 |

| 申込可能額 | 10,000円~ |

| 営業時間 | 9:00〜18:00(WEB申込は24時間受付) |

| 住所 | 東京都台東区浅草橋5-8-11 |

モアペイは、後払いアプリや携帯キャリア決済、クレジットカードのショッピング枠を利用し、スマホだけで現金化手続きを進められるサービスです。申し込みから案内、入金までのやり取りはLINEやWEBフォームで完結し、最短5分の振込スピードです。

古物商許可を取得した事業者として、初回は本人確認を行いながら、安全面にも配慮した運用がされています。

モアペイの特徴・おすすめポイント

- LINEやWEBフォームで完結するスマホ特化の申し込みフロー

- 最短5分を目安としたスピーディーな入金対応

- 後払いアプリ・携帯キャリア決済・クレジットカードに幅広く対応

- 古物商許可取得済みで初回は本人確認を実施する運営体制

XGIFT

| 換金率 | 75%~ |

| 振込スピード | 平均1時間 |

| 申込可能額 | 1,000~500,000円 |

| 営業時間 | 9:00〜19:00(年中無休) |

| 住所 | 東京都台東区浅草橋5丁目8番11号 |

XGIFTは、後払いアプリやクレジットカードのショッピング枠で購入した商品を買い取ることで現金を受け取れるサービスです。申し込みから入金までスマホとLINEで完結し、提示された見積もり額がそのまま振り込まれる明朗会計が特徴です。

古物商許可を取得した正規業者で、1,000円から50万円まで幅広い金額に対応し、初心者でも使いやすい仕組みが整えられています。

XGIFTの特徴・おすすめポイント

- 1,000円から50万円まで対応可能な少額〜高額の申込枠

- 提示額から追加手数料が差し引かれない買取方式

- 古物商許可取得済みの正規事業者による運営

- LINE中心のやり取りで、スマホだけで完結する手続き

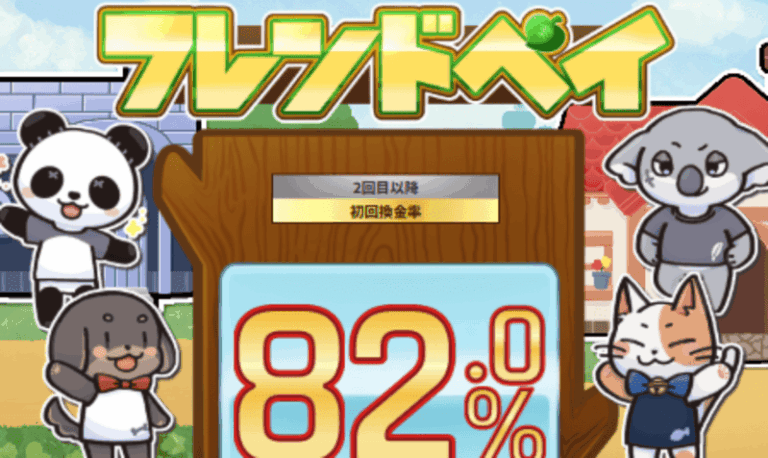

フレンドペイ

| 換金率 | 初回:75~90%、2回目以降:75~82% |

| 振込スピード | 最短10分 |

| 申込可能額 | 1,000円~ |

| 営業時間 | 9:00〜18:00(年中無休) |

| 住所 | 記載なし |

フレンドペイは、クレジットカードや後払いアプリのショッピング枠を現金化できるサービスで、1,000円から申し込める少額対応が特徴です。手数料不要で、公式サイトに表示された換金率を基準に振込額が決まります。

手続きはスマホ中心で完結し、定番のWEB完結プランに加え、商品買取型のプランも用意されているため、希望や状況に合わせた使い方がしやすいサービスです。

フレンドペイの特徴・おすすめポイント

- 1,000円から利用できる少額現金化対応

- 初回は最大90%を目安とした高めの換金率レンジ

- WEB完結型と商品買取型の2プランから選べる仕組み

Answer

| 換金率 | 75~98% |

| 振込スピード | 最短30分(即日入金) |

| 申込可能額 | 5,000円~ |

| 営業時間 | 24時間(年中無休) |

| 住所 | 記載なし |

Answerは、高い換金率と手数料無料を打ち出している現金化サービスで、5,000円からの少額利用に対応しています。表示された換金率から振込手数料などが差し引かれない点が特徴で、手取り額を把握しやすい仕組みです。

24時間365日受付・即日入金を前提とした運営に加え、長年の運営実績やカードトラブルが発生していないとされる点も、初めて利用する人の不安軽減につながります。

Answerの特徴・おすすめポイント

- 最低82%を目安とする高水準の換金率と手数料無料

- 5,000円から利用できる少額対応と高額帯の優遇レート

- 24時間365日受付で即日入金を目指せる運用体制

- 長期運営とカードトラブル0件という実績に基づく安心感

ビックギフト

| 換金率 | 75~82% |

| 振込スピード | 最短5分(平均10分) |

| 申込可能額 | 5,000円~基本無制限 |

| 営業時間 | 9:00~20:00、WEB申込は24時間・年中無休 |

| 住所 | 記載なし |

ビックギフトは、クレジットカードや後払いアプリのショッピング枠を現金化できるサービスで、5,000円から上限のない利用枠まで幅広く対応しています。特徴的なのは、換金率が一律水準で分かりやすく設定されており、追加の振込手数料もかからない明朗な料金体系です。

2回目以降は平均10分程度とされる入金スピードで、急ぎの資金ニーズにも対応しやすい点が評価されています。

ビックギフトの特徴・おすすめポイント

- 5,000円から申し込める少額利用と基本上限なしの柔軟な枠

- 一律水準で把握しやすい換金率と手数料ゼロの明朗会計

- 2回目以降は平均10分を目安とした入金スピード

- WEB申込24時間対応で、日中は9時〜20時のサポート体制

ペイフル

| 換金率 | 70~91% |

| 振込スピード | 最短10分(即日~5日) |

| 申込可能額 | 5,000円~ |

| 営業時間 | 9:00~20:00、WEB申込は24時間・年中無休 |

| 住所 | 東京都台東区浅草橋5-8-11 |

ペイフルは、ペイディのApple専用枠など後払いアプリのショッピング枠を現金化することに特化したサービスです。最大91%と高めの換金率帯と、5,000円から申し込める使い勝手の良さが特徴です。

申し込みから案内、振込までスマホとLINE・WEBフォームで完結し、商品は買取店舗宛てに直接配送する仕組みを採用しているため、利用者側の手間を抑えながら即日〜数日以内の入金をしてもらえます。

ペイフルの特徴・おすすめポイント

- ペイディApple専用枠など後払いアプリに特化したサービス設計

- 最大91%を目安とした高めの換金率レンジ

- 商品を店舗宛てに直送することで手間を抑えた現金化フロー

タイムリー

| 換金率 | ~98.6% |

| 振込スピード | 最短5分/即日振込 |

| 申込可能額 | 1万円~ |

| 営業時間 | 8:00~20:00、WEB申込24時間365日 |

| 住所 | 東京都港区浜松町2-2 |

タイムリーは、クレジットカードのショッピング枠を利用して現金を受け取るカード現金化サービスです。利用金額に応じて換金率が細かく設定されており、条件がそろえば最大98.6%と高水準のレートが用意されています。

申し込みはWEBフォームから24時間可能で、電話対応時間内であれば見積もり確認後に最短5分での振込をしてもらえる、急いで資金が必要な場面で選択肢になるサービスです。

タイムリーの特徴・おすすめポイント

- 利用金額帯ごとに換金率が細かく設定された料金体系

- 最大98.6%をうたう高水準レートの用意

- 見積もり確認後に最短5分を目安とした即日振込対応

買取LIFE

| 換金率 | 75~82% |

| 振込スピード | 買取成約後、最短当日~2日(土日祝日除く銀行営業日) |

| 申込可能額 | 記載なし |

| 営業時間 | 9:00~19:00(年中無休) |

| 住所 | 東京都台東区浅草橋5-8-11 |

買取LIFEは、後払いアプリのショッピング枠で購入した商品を買い取ることで現金を受け取れるサービスです。メルペイやペイディなどの主要アプリに加え、他社では対応が少ないZOZOツケ払い・Yahoo!ゆっくり払いなど、多数の後払いサービスに対応している点が特徴です。

古物商許可を取得した実店舗型の事業者で、店頭買取なら当日現金、郵送買取でも最短当日〜2日程度の振込をしてもらえます。

買取LIFEの特徴・おすすめポイント

- 業界でも多い対応数をうたう後払いアプリラインナップ

- 75〜82%を目安とした高水準の買取率

- 店頭買取と郵送買取から選べる受け取り方法

- 古物商許可取得済み・東京都台東区の実店舗運営による安心感

d払い現金化業者の選び方

d払いの現金化を業者経由で行う場合、どの業者を選ぶかでリスクの大きさが変わります。この章では、安全性・悪質業者の見分け方・条件比較のポイントを整理します。

d払いの現金化を検討する前に、ここで紹介するチェック項目を押さえておくことで、トラブルの可能性を減らし、より納得してサービスを選びやすくなります。

安全性と信頼性でd払い現金化業者を見極めるポイント

d払いの現金化業者を選ぶ際は、まず「会社情報がきちんと開示されているか」を確認することが重要です。具体的には、運営会社名・所在地・電話番号・古物商許可などが公式サイトに明記されているかをチェックします。

また、プライバシーポリシーや利用規約が整備されているかも信頼性の目安になります。少しでも不安を感じた場合は申し込みを急がず、他の業者や別の資金調達方法と比較してから決めることが、自分の身を守る行動につながります。

悪質なd払い現金化業者に共通するサイン

悪質なd払い現金化業者にはいくつか共通する特徴があります。極端に高い換金率だけを大きくうたい、手数料や入金条件の説明が曖昧なサイトには注意が必要です。

また、会社名や所在地がない、連絡先が携帯番号のみ、口コミで「振り込まれなかった」「身分証だけ抜き取られた」といった被害報告が多い場合も危険度が高いと判断できます。少しでも怪しいと感じたら利用をやめ、公式情報が整っているサービスか、あるいはd払い現金化以外の方法を検討するのが賢明です。

換金率・振込スピード・手数料のバランスをチェックする

d払い現金化業者を比較するとき、多くの人が換金率だけに目を奪われがちですが、トータルの条件で見ることが大切です。同じ換金率でも、振込までに数時間かかる業者と数十分で完了する業者では利便性が違いますし、別途の事務手数料や振込手数料が差し引かれるケースもあります。

申し込み前に「最終的にいくら受け取れるのか」「いつまでに入金されるのか」を確認し、生活に支障が出ない範囲かどうかを冷静に判断しましょう。

d払い現金化はバレる?発覚パターンと信用情報への影響

d払いの現金化で多くの人が不安に感じるのが「ドコモや家族にバレないか」という点です。この章では、主な発覚パターンとその結果起こり得る影響を整理します。

どのパターンも「バレなければ問題ない」と考えるのではなく、d払いを現金化することで失うものがないかを事前にイメージしておくことで、安易な利用を避けやすくなります。

滞納や高額利用から発覚するケース

d払いの現金化がドコモ側に疑われやすいのは、短期間に高額決済が集中し、かつ支払いが遅れるケースです。請求どおりに支払えている間は詳細を深く確認されない場合もありますが、延滞が続くと利用履歴が精査され、現金化目的と判断されるおそれがあります。

結果として利用停止や限度額の引き下げにつながる可能性もあるため、「支払える範囲を超えてd払いを現金化しない」という意識が非常に重要です。

家族や職場にバレやすいパターン

d払いの現金化は、ドコモだけでなく家族や職場にも知られたくないと考える人が多いです。家族と請求書を共有している場合や、家計管理アプリで支出を見られている場合、高額なd払い決済はすぐに目立ちます。

また、職場の共用スマホや社用回線で個人的な現金化を行うのはトラブルのもとです。明細や請求の管理方法を把握し、「見られたら困る使い方になっていないか」を客観的に確認することが、d払いの現金化に伴うトラブルの回避につながります。

強制解約などキャリアのペナルティ

d払いの現金化が発覚した場合、最悪のケースとして携帯回線の強制解約や、一括請求を求められる可能性があります。さらに、長期の延滞や強制解約情報が信用情報機関に登録されると、クレジットカードやローンの審査に通りにくくなるリスクもあります。

一度傷ついた信用を回復するには時間がかかるため、「一時的にお金が増える」メリットと引き換えに失うものが大きくないかを慎重に検討し、必要以上にd払いを現金化することは避けることが賢明です。

d払い現金化は違法?ドコモ規約と法律の考え方

d払いの現金化を検討するとき、多くの人が気にするのが「法律的に問題ないのか」という点です。この章では、ドコモの利用規約と法律・行政の考え方を整理します。

法律だけでなく、規約違反や実務上のリスクも踏まえてd払いの現金化をどう捉えるべきか、落としどころを考える材料として活用してください。

規約で禁止されている現金化目的の利用

ドコモの公式な利用規約では、ショッピング枠やd払いを「現金化目的で利用すること」を禁止している旨の記載があります。そのため、d払いの現金化はたとえ違法とまでは言えなくても、規約違反となる可能性が高い行為です。

規約違反が発覚した場合、サービスの利用停止や契約解除などの措置を取られることがあります。利用する前に、必ず最新の利用規約を確認し、自分がしようとしている使い方がどのように位置づけられているか把握しておきましょう。

ショッピング枠現金化への行政の注意喚起

金融庁や消費者庁などの公的機関は、クレジットカードのショッピング枠現金化に対してたびたび注意喚起を行っています。d払いの現金化も、仕組みとしてはこれに近い側面があり、過大な手数料や多重債務につながるリスクが指摘されています。

公的機関のサイトでは、具体的なトラブル事例や相談窓口も紹介されていますので、一度目を通しておくとリスクをイメージしやすくなります。「誰も止めてくれないからこそ、自分でブレーキを踏む必要がある」と意識しておくことが大切です。

グレーゾーンと言われる理由

d払いの現金化は、現時点で明確に違法と定める法律があるわけではない一方で、健全なクレジット取引や通信サービスの利用を損なう行為として問題視されています。そのため、法律上はグレーゾーンと表現されることが多く、今後のルール変更や判例によって扱いが変わる可能性もゼロではありません。

また、法律に触れないからといって、家計や信用情報へのダメージが小さいとは限りません。短期的な利便性だけでなく、中長期的な影響もふまえて慎重に判断することが重要です。

d払い現金化に審査はある?即日利用の注意点

d払いの現金化を検討する際、「審査なしですぐに使えるのか」が気になる人は多いです。この章では、審査ありの手段との違いや、即日利用時の注意点を解説します。

d払いの現金化を選ぶ前に、審査の有無だけで判断せず、返済の負担や信用情報への影響も含めて比較することが、長期的な安心につながります。

カードローンなど審査ありの手段との違い

カードローンやクレジットカードのキャッシングは、事前の審査が必要な一方で、契約内容や金利、返済方法が法律に基づいて整理されています。これに対し、d払いの現金化は既存の利用枠を使うため、追加の審査はないものの、規約違反や高額手数料のリスクがあります。

どちらがよいかは一概に言えませんが、制度として整備された手段のほうがトラブル時の救済が受けやすい面もあります。メリットとデメリットを比較したうえで選ぶようにしましょう。

審査なしで現金化する方法のリスク

「審査なし」「即日現金」といったキャッチコピーは魅力的ですが、その裏側には高い手数料や将来の支払い負担が隠れていることがあります。d払いの現金化も、今ある利用枠を使うだけなので一見ハードルが低く見えますが、その分使いすぎても止めてくれる仕組みがありません。

気付いたら請求額が膨らんでいた、という事態を避けるためにも、「審査がない=リスクが低い」ではないことを理解し、利用前に本当に必要かどうかを改めて考えてみてください。

即日利用したいときのチェックポイント

どうしてもd払いを即日現金化したい場合は、「今の収入で無理なく返済できる金額か」「他の資金調達方法は本当に使えないのか」を最低限チェックしましょう。また、業者を利用する場合は、公式サイトの会社情報や手数料、振込スピードの説明が明確かどうかを確認することも大切です。

時間に追われているときほど判断が雑になりがちですが、一度深呼吸をして必要な情報を整理してから動くことで、後悔の可能性を減らすことができます。

d払い現金化で家計にかかる負担シミュレーション

d払いの現金化は、見かけ上は「今すぐお金が増えた」ように感じても、後からまとめて請求が来る仕組みです。この章では、具体的な金額イメージを通じて家計への負担を考えます。

数字でシミュレーションしておくことで、d払いの現金化を利用すべきかどうか、冷静な視点から判断しやすくなります。

5万・10万円を現金化した場合の請求額

例えば、d払いを現金化して5万円分を利用し、翌月に電話料金と合算で請求されるとします。特別な分割設定をしていなければ、基本的には5万円全額が次回の請求に上乗せされます。

10万円ならその倍です。普段の通信費にこれだけの金額が追加されると、生活費を圧迫する可能性は高くなります。利用前に、家計簿や通帳を見ながら、その請求額を払えるかどうかを具体的にイメージしてみることが重要です。

換金率と手数料で変わる実質損失

d払いの現金化では、換金率が90%だとしても、5万円利用で受け取れるのは4万5千円前後になります。ここに振込手数料などが加われば、手元に残る金額はさらに減少します。

つまり、「今、数万円を手に入れる代わりに、翌月には満額の請求を支払う」構図です。実質的な損失額を計算してみると、想像以上にコストが高いと感じる人も多いはずです。短期的な必要性と、このコストが見合うのかを慎重に検討しましょう。

繰り返し現金化したときの負担イメージ

d払いを一度現金化して乗り切れると、「また困ったら使えばいい」と考えてしまいがちです。しかし、毎月のように5万円、10万円と繰り返すと、請求額は雪だるま式に膨らみます。

やがて支払いが追いつかなくなり、延滞や他社からの借り入れに頼らざるを得ない状況になることも少なくありません。将来の自分の負担を増やさないためにも、「今月だけ」「今回だけ」と線を引き、それ以上d払いを現金化しないようにすることが大切です。

d払いを現金化せずに今日中にお金を用意する方法

d払いの現金化以外にも、今日中にお金を用意する手段はいくつか存在します。この章では、リスクやコストを比較的抑えやすい代替案を紹介します。

それぞれの特徴を知ることで、d払いの現金化に頼らなくても済む選択肢がないかを検討でき、結果として家計へのダメージを抑えやすくなります。

カードローン・キャッシングを使う

銀行や大手消費者金融のカードローンは、審査こそありますが、金利や返済方法が法律に基づいて整理されています。d払いの現金化と比べると、長期の分割返済ができる点や、無利息期間が用意されている商品もある点が特徴です。

総量規制などのルールもあるため借り過ぎ防止の仕組みも働きます。審査に通るか不安な場合でも、一度公式サイトの条件を確認し、必要なら少額で申し込んでみる価値はあります。

公的貸付や社内貸付を利用する

自治体や社会福祉協議会が行う生活福祉資金貸付制度など、公的な貸付制度は金利が低く、返済条件も比較的柔軟です。また、勤務先によっては社内貸付制度が用意されている場合もあります。

これらはd払いの現金化よりも手続きに時間がかかることがありますが、長期的な負担を抑えやすい選択肢です。まずは自治体の相談窓口や総務部門に問い合わせ、自分が利用可能な制度がないかを確認してみるとよいでしょう。

不要品売却や副業で乗り切る

メルカリなどのフリマアプリやリサイクルショップを活用すれば、不要になった家具・家電・ブランド品などを現金化することができます。d払いの現金化のように将来の請求は増えませんが、すぐに買い手が見つからない可能性もある点には注意が必要です。

また、日雇い・単発バイトアプリを利用して、一時的に収入を増やすという方法もあります。手間はかかりますが、「借金を増やさずに乗り切る」という観点では前向きな選択肢と言えます。

親族・友人に相談するときの注意点

信頼できる親族や友人に事情を話し、一時的にお金を貸してもらう方法もあります。金利がかからない、もしくは低く抑えられることが多い点はメリットです。

一方で、返済が滞ると人間関係に深刻なダメージを与えるリスクがあります。借りる場合は、金額・返済期日・返済方法をあらかじめ書面やメモで共有し、必ず守ることが大切です。

安易に頼るのではなく、「どうしても他に方法がないときの最後の手段」として検討するとよいでしょう。

d払いを現金化する前に知っておきたい基本

d払いの現金化を具体的に検討する前に、そもそもの仕組みやリスクの違いを押さえておくことが大切です。この章では、d払いの基本構造と現金との違いを整理します。

基本を理解することで、d払いの現金化に伴うリスクを正しくイメージでき、自分にとって本当に必要な選択かどうかを判断しやすくなります。

d払いと電話料金合算払いの仕組み

d払いは、ドコモが提供するスマホ決済サービスで、買い物代金を携帯電話料金と合算して支払える「電話料金合算払い」などを利用できます。この仕組み自体は便利ですが、実態としては「後払い」の一種です。

d払いの現金化は、この後払い枠を現金に変える行為といえます。便利さの裏側で、使いすぎれば翌月以降の請求が膨らむ可能性があることを理解しておく必要があります。

d払いの利用枠と現金の違い

d払いの利用枠は、あくまで「将来の支払いを約束する権利」であり、現金そのものではありません。d払いを現金化すると、一時的に現金は手に入りますが、将来的には利用枠分を全額支払う義務が残ります。

クレジットカードのショッピング枠と同様、「枠がある=使ってよいお金」ではないということです。手持ちの現金と混同せず、「今後の収入で返済できる金額かどうか」を基準に利用の可否を考えるべきです。

通常利用と現金化で異なるリスク

日常の買い物でd払いを利用する場合と、d払いを現金化するために利用する場合とでは、リスクの性質が異なります。通常利用では、商品やサービスを受け取る対価として支払うため、消費行動と支払いが対応しています。

一方、現金化では「手元のキャッシュを増やす」ことが目的となり、用途が曖昧なまま後払いだけが増えていきがちです。この違いを意識しないと、気付かないうちに家計を圧迫してしまうおそれがあります。

ドコモのキャリア決済によるd払い現金化と他社の違い

d払いの現金化はドコモのキャリア決済を前提としていますが、他社キャリアや他のスマホ決済とも比較しておくと特徴が見えやすくなります。この章では、その違いを整理します。

違いを知ることで、d払いの現金化に固執せず、自分にとってより安全で負担の少ない選択肢がないかを検討しやすくなります。

ドコモキャリア決済を使った現金化の特徴

ドコモのキャリア決済を使ったd払いの現金化は、ドコモ回線とdアカウントを持っていれば利用しやすい点が特徴です。一方で、ドコモの利用規約や審査基準に従う必要があり、利用状況によっては限度額の増減や利用制限がかかる場合もあります。

ドコモは大手キャリアであり、支払い遅延や不正利用には比較的厳格に対応する傾向があるため、「なんとかなるだろう」と安易に考えるのではなく、ルールを守ったうえで利用する姿勢が重要です。

他キャリア・他決済サービスとの違い

d払いの現金化とよく比較されるのが、ソフトバンクやauのキャリア決済、PayPayなどのスマホ決済サービスです。各社で利用上限額や対応店舗、現金化しやすい商品券の種類が異なり、リスクの大きさも変わります。

また、ポイント還元やキャンペーンの有無といったメリット面もサービスごとに違います。複数のサービスを持っている場合でも、「どこが一番現金化しやすいか」ではなく、「どこなら無理なく返済できるか」という視点で比較することが大切です。

ドコモ特有の利用制限と解約リスク

ドコモには、不正利用や過度な利用を防ぐための独自のルールや監視体制があります。d払いの現金化を繰り返していると、独自の判断で利用制限がかかったり、場合によっては契約の継続が難しくなることも考えられます。

また、解約時に端末代金の残債や未払い分が一括請求されると、家計への負担は一気に重くなります。ドコモ特有のリスクを理解し、長く回線を使い続けたいのであれば、現金化はできるだけ避けるという選択も検討に値します。

d払い現金化を考える前のセルフチェック

d払いを現金化する決断をする前に、「本当に今必要なのか」「返済できるのか」を自分で点検しておくことが重要です。この章では、セルフチェックの観点を整理します。

チェックリストに沿って整理することで、d払いの現金化以外の選択肢を取るべき状況かどうかを客観的に判断しやすくなります。

収入と支出から返済余力を確認する

まずは、手取り収入と毎月の固定費・変動費を洗い出し、「自由に使えるお金」がどれくらいあるかを把握しましょう。d払いの現金化で増える翌月の請求額をそこに足しても、生活費や貯金を削らずに済むかどうかがポイントです。

もし赤字が予想される場合は、現金化ではなく支出の見直しや別の資金調達方法を優先すべきサインです。紙に書き出してみるだけでも、感覚ではなく数字で判断できるようになります。

他社借入・クレジット利用の危険信号

すでに複数のカードローンやリボ払いを利用している場合、d払いの現金化でさらに後払いを増やすのは危険なサインです。毎月の返済額が手取り収入の3割を超えている、リボ残高が何十万円もある、といった状況では、新たな現金化は多重債務の入り口になりかねません。

自分の借入状況を一覧にしてみて、「これ以上増やしても大丈夫か」を冷静にチェックすることが大切です。

現金化を避けるべき人の具体例

たとえば、すでに家賃や光熱費の支払いが遅れがちになっている人、ギャンブルや浪費でお金が足りなくなっている人は、d払いの現金化をすべきではありません。また、安定した収入がなく、今後の返済のあてが立たない場合も同様です。

こうしたケースでは、一時しのぎの現金化が状況をさらに悪化させる可能性が高いです。まずは支出の原因を見つめ直し、必要であれば公的機関や専門家に相談することを優先しましょう。

d払いを現金化した後の家計立て直しと相談先

すでにd払いの現金化をしてしまい、請求や返済に不安を感じている人もいるはずです。ここでは、家計の立て直し方と相談できる窓口を紹介します。

一人で抱え込まず、具体的な行動に移すことで、d払いの現金化による負担を少しずつ軽くしていくことができます。

借入状況を整理して返済計画を立て直す

まずは、d払いの現金化分を含めたすべての借入状況を書き出しましょう。残高・金利・毎月の返済額・返済期限を一覧にすることで、どこから優先的に返していくべきかが見えやすくなります。

場合によっては、金利の高い借入を一本化する「おまとめローン」や、返済条件の見直しを検討する選択肢もあります。現状を正確に把握することが、家計再建の第一歩です。

通信費など固定費を見直す

家計を立て直すには、支出の中でも割合の大きい固定費の見直しが効果的です。携帯料金プランやサブスク、保険料などをチェックし、本当に必要なものだけを残すようにしましょう。

d払いの現金化で増えた請求を一時的に乗り切るためにも、数千円〜数万円の固定費削減は大きな助けになります。見直しによって浮いた分を、優先的に返済に回すというルールを作ると、計画的に負担を減らしていけます。

公的相談窓口や専門家に相談する

返済がどうしても厳しい場合は、一人で抱え込まずに専門の相談窓口を利用しましょう。各地の消費生活センターや法テラス、弁護士会の無料相談などでは、費用を抑えつつ債務整理の必要性や具体的な対処法についてアドバイスを受けられます。

d払いの現金化を含む借金問題は、早めに相談するほど選べる選択肢が広がります。「まだ大丈夫」と先延ばしにせず、少しでも不安を感じたタイミングで相談してみることが重要です。

d払い現金化で後悔しないための最終判断

d払いの現金化は、確かに「今すぐお金が必要」という場面では魅力的に見えますが、その裏側には規約違反のリスクや将来の支払い負担が潜んでいます。このページでは、具体的な方法や業者の特徴だけでなく、違法性の有無や家計への影響、代替手段やセルフチェックの観点もお伝えしました。

ここまで読んだ今だからこそ、「本当に現金化が必要なのか」「ほかの方法で乗り切れないか」を改めて考えてみてください。もしどうしても利用するのであれば、必要最低限の金額にとどめ、返済計画と家計の見直しをセットで行うことが、後悔を減らす一番の近道になります。