「急な出費で手持ちが足りない…」そんなとき、ソフトバンクユーザーならスマートフォンひとつで即日資金調達が実現できます。このページでは、携帯料金との合算払いが可能な「ソフトバンクまとめて支払い」を活用し、安全かつ迅速に現金化する最新手法を徹底解説します。

家族に知られずに換金する裏技や、トラブル実績ゼロの信頼できる優良業者も厳選紹介。正しい手順とリスク対策を押さえれば、初めての方でも迷わず当日中に現金を入手できます。

ぜひ最後までお読みください。

目次

- 【裏技あり】ソフトバンクまとめて支払いを即日現金化する3つのルート

- ルート1:【推奨】ソフトバンクカード(バーチャル)を使って業者に依頼する

- 手順1:ソフトバンクカードアプリのインストールと発行

- 手順2:まとめて支払いで残高をチャージする

- 手順3:カード番号を業者に伝えて現金化を依頼する

- ルート2:【裏技】カード不要!iPhone設定から直接キャリア決済を使う方法

- 手順1:iPhoneの「設定」で支払い方法をキャリア決済に変更

- 手順2:App Storeで「Apple Gift Card」を自分宛に購入(メール送付)

- 手順3:届いたコードをギフト券買取サイトで売却する

- ルート3:【Android向け】Google Play経由での現金化は可能か?

- Google Play ギフトコードの現金化が難しい理由

- Androidユーザーがとるべき最善のルート(PayPay・カード発行)

- ソフトバンクまとめて支払い即日現金化のおすすめ優良業者10選

- 失敗しない!ソフトバンクまとめて支払い現金化業者の選び方と注意点

- ソフトバンクまとめて支払いの現金化は「自分」と「業者」どっちが得?徹底比較

- ソフトバンクまとめて支払いの現金化とは?仕組みと即日入金の流れ

- ソフトバンクまとめて支払いの現金化は違法?バレないための「裏」対策

- 審査なし?ソフトバンクまとめて支払い現金化の利用条件と年齢制限

- ソフトバンクまとめて支払いの現金化ができない・チャージ不可の原因と対処法

- ソフトバンクまとめて支払いで現金化する際の限度額と締め日攻略法

- 利用停止も?ソフトバンクまとめて支払いの現金化トラブルとリスク回避

- ソフトバンクまとめて支払いが使えない時にお金を工面する代替手段

- ソフトバンクまとめて支払いの現金化を賢く利用してピンチを乗り切ろう

【裏技あり】ソフトバンクまとめて支払いを即日現金化する3つのルート

ソフトバンクまとめて支払いの現金化では、お使いの端末やカードの有無によって最適な手法が変わります。ここでは、信頼性の高いカード活用法から裏技的手法まで、3つの具体的ルートを詳しく解説します。

- ルート1:【推奨】ソフトバンクカード(バーチャル)を使って業者に依頼する

- ルート2:【裏技】カード不要!iPhone設定から直接キャリア決済を使う方法

- ルート3:【Android向け】Google

Play経由での現金化は可能か?

ご自身の環境に合った方法を選択すれば、即日かつ安全に資金を確保できます。まずはトラブルリスクの低い推奨ルートから検討することをおすすめします。

ルート1:【推奨】ソフトバンクカード(バーチャル)を使って業者に依頼する

最も信頼性が高い方法は、アプリで即時発行可能な「ソフトバンクカード」を利用するルートです。このカードはVisaプリペイドとして機能するため、多くの優良現金化業者でクレジットカード同様の扱いを受けられます。

換金率も安定して高水準を維持し、業者側の対応もスムーズなため、ソフトバンクまとめて支払いを現金化する際の最適解といえるでしょう。手元にカードがなくてもアプリですぐ発行できるため、この方法を第一選択肢として考えましょう。

手順1:ソフトバンクカードアプリのインストールと発行

まず、App StoreまたはGoogle Playから「ソフトバンクカードアプリ」をダウンロードします。アプリを起動後、携帯番号でログインすれば申込手続きは数分で完了します。

審査不要で即座にバーチャルカードが発行され、カード番号・有効期限・セキュリティコードが付与されます。プラスチックカード不要で、この情報だけで現金化の準備が整います。

手順2:まとめて支払いで残高をチャージする

カード発行後、現金化希望額を「ソフトバンクまとめて支払い」でチャージします。アプリ内の「チャージ」ボタンをタップし、支払方法として「まとめて支払い」を選択してください。

月間利用上限(最大10万円)の範囲内で金額指定が可能です。手続き完了後、即時にプリペイド残高として反映され、すぐに利用できる状態になります。

手順3:カード番号を業者に伝えて現金化を依頼する

残高チャージ完了後、現金化業者の公式サイトから申込手続きを行います。申込フォームのカード情報欄に、アプリ画面に表示されているソフトバンクカードの番号を入力してください。

業者指定の商品を決済し、確認完了次第、指定口座へ現金が振り込まれます。優良業者なら、申込から入金までわずか10〜30分程度で完了するため極めてスムーズです。

ルート2:【裏技】カード不要!iPhone設定から直接キャリア決済を使う方法

iPhoneユーザー限定で、カード発行なしで「App Store」経由の現金化が可能です。Apple製品の購入をキャリア決済で支払い、換金性の高いデジタルギフトを購入後に売却する流れとなります。

アプリインストールの手間が省け、ソフトバンクまとめて支払いの利用枠さえあれば即実行できるため、急ぎの場合に有効な裏技的手法です。

手順1:iPhoneの「設定」で支払い方法をキャリア決済に変更

まず、iPhoneの「設定」から自分の名前(Apple ID)をタップします。「お支払いと配送先」を選択後、「お支払い方法を追加」から「キャリア決済」を選択してください。

電話番号認証を完了させると、App Storeでの購入代金がソフトバンクまとめて支払いで決済される設定となります。これが現金化の資金源となる重要な設定です。

手順2:App Storeで「Apple Gift Card」を自分宛に購入(メール送付)

設定後、App Storeで「Apple Gift Card」を検索して購入画面に進みます。自分のメールアドレス宛にギフトコードを送信する設定にし、現金化希望額を入力してください。

決済承認後、数分以内に指定メールアドレスへデジタルコードが届きます。これが現金と同等価値を持つ「換金商品」となり、即座に売却可能となります。

手順3:届いたコードをギフト券買取サイトで売却する

メール受信したギフトコードをコピーし、インターネット上の「ギフト券買取サイト」にアクセスして売却申込を行います。サイトのフォームにコードと振込先口座情報を入力して送信すれば手続き完了です。

Apple Gift Cardは市場価値が高く、初回利用時なら90%前後の高換金率となるケースも多いため、手数料を抑えたい方に適しています。

ルート3:【Android向け】Google Play経由での現金化は可能か?

Android端末の場合、Google Playストアでキャリア決済は利用できますが、ソフトバンクまとめて支払いの現金化におけるハードルはiPhoneと比較して著しく高くなります。「Google Play ギフトコード」購入自体は可能ですが、高換金率で買い取ってくれる業者が極端に少ないためです。

安易に購入すると「売却先がない」「換金率が極端に低い」といった事態に陥りかねません。

Google Play ギフトコードの現金化が難しい理由

かつては高値取引されていましたが、Google側の規制強化や不正対策により、現在多くの買取業者が取扱を制限または停止しています。買取を継続しているサイトでも、Apple Gift Cardと比べて換金率が10%以上低いケースや、入金が遅延するケースが目立ちます。

リスクに見合うリターンが得られないため、積極的な利用は避けるべきでしょう。

Androidユーザーがとるべき最善のルート(PayPay・カード発行)

Androidユーザーがソフトバンクまとめて支払いを現金化するなら、「ルート1(ソフトバンクカード利用)」が最も確実な選択肢です。カード発行が面倒ならPayPay経由の方法もありますが、手順が複雑で即金性に欠けるデメリットがあります。

総合的に考えると、バーチャルカードを発行して専門業者へ依頼する方法が、安全性と換金率のバランスに優れた最善策といえます。

ソフトバンクまとめて支払い即日現金化のおすすめ優良業者10選

ソフトバンクまとめて支払い現金化を利用する際は、信頼できる優良業者の選定が重要です。換金率や入金スピード、安全性など、業者選びで重視すべきポイントはたくさんあるため、実績と評判をもとに厳選した10社の特徴を詳しく解説します。

楽々ペイ

| 換金率 | 70〜80% |

| 振込スピード | 初回平均20分前後、2回目以降は平均15分前後 |

| 申込可能額 | 5000円~制限無し |

| 営業時間 | 9:00〜22:00(WEB申込は24時間受付) |

| 住所 | 東京都港区南青山3-1-36 |

楽々ペイは、ソフトバンクまとめて支払いなどの携帯キャリア決済や後払いアプリの残高を現金に換えたい人向けのオンライン買取サービスです。申し込みから入金まですべてスマホとメール・LINEで完結し、初回は平均20分前後、2回目以降は15分前後で振込が行われます。

換金率は利用額や決済方法によって変わるため、事前に見積もりで入金額を確認してから利用することが重要です。

楽々ペイの特徴・おすすめポイント

- 後払いアプリや携帯キャリア決済の残高現金化に特化したオンライン買取サービス

- 申し込みから振込までスマホとメール・LINEのみで完結する非対面手続き

- 利用額や決済方法に応じた換金率で少額から高額まで対応する柔軟なサービス設計

カウール

| 換金率 | 70〜90% |

| 振込スピード | 最短5分(後払いアプリによっては当日から翌日までかかることがある) |

| 申込可能額 | 10,000~500,000円 |

| 営業時間 | 9:00〜22:00(年中無休、WEB申込は24時間) |

| 住所 | 東京都千代田区岩本町1-3-1 |

カウールは、ソフトバンクまとめて支払いなどの枠を使って購入した商品を買い取る「商品買取方式」の現金化サービスです。金融機関のような審査や在籍確認はなく、スマホだけで申し込みから入金まで進められる点が魅力です。

換金率はおおよそ70〜90%の範囲で、商品の種類や申込タイミングにより変動するため、事前に提示された買取金額と振込額を確認してから利用すると安心です。

カウールの特徴・おすすめポイント

- 審査不要の商品買取方式で信用情報を気にせず利用しやすいサービス

- 申し込みから振込までスマホ完結で来店や電話連絡が不要なオンライン手続き

- 商品の種類や利用額に応じた柔軟な換金率で現実的な入金額を見込める設計

モアペイ

| 換金率 | 70~90% |

| 振込スピード | 最短5分 |

| 申込可能額 | 10,000円~ |

| 営業時間 | 9:00〜18:00(WEB申込は24時間受付) |

| 住所 | 東京都台東区浅草橋5-8-11 |

モアペイは、後払いアプリや携帯キャリア決済のショッピング枠で購入した商品を買い取って現金を受け取れるサービスです。最短5分というスピード入金に加え、申し込みから入金確認までスマホとLINEだけで手続きできます。

東京都公安委員会の古物商許可を受けた事業者で、換金率は最大90%の範囲で決済方法や利用額により変動します。ソフトバンクまとめて支払いの枠を一時的な資金に替えたい人にも利用しやすい仕組みです。

モアペイの特徴・おすすめポイント

- 後払いアプリや携帯キャリア決済のショッピング枠を使った買取方式

- 最短5分入金とスマホ完結によるスピード重視の手続き

- 東京都公安委員会の古物商許可を受けた事業者による運営

XGIFT

| 換金率 | 75%~ |

| 振込スピード | 平均1時間 |

| 申込可能額 | 1,000~500,000円 |

| 営業時間 | 9:00〜19:00(年中無休) |

| 住所 | 東京都台東区浅草橋5丁目8番11号 |

XGIFTは、ペイディやメルペイスマート払いなど後払いアプリのショッピング枠で購入した商品を買い取ってもらい、現金を受け取れるサービスです。振込スピードは最短5分、平均10〜16分程度とされ、振込手数料などはかかりません。

申し込みはLINEまたはWebフォームから行い、スマホだけで完結します。ソフトバンクまとめて支払いと併用している後払いアプリの残高を、急な出費に備えて現金に替えたいときの候補になります。

XGIFTの特徴・おすすめポイント

- 後払いアプリのショッピング枠を現金化する買取方式

- 最短5分・平均10〜16分程度のスピーディーな振込

- スマホ完結で使いやすいサービス

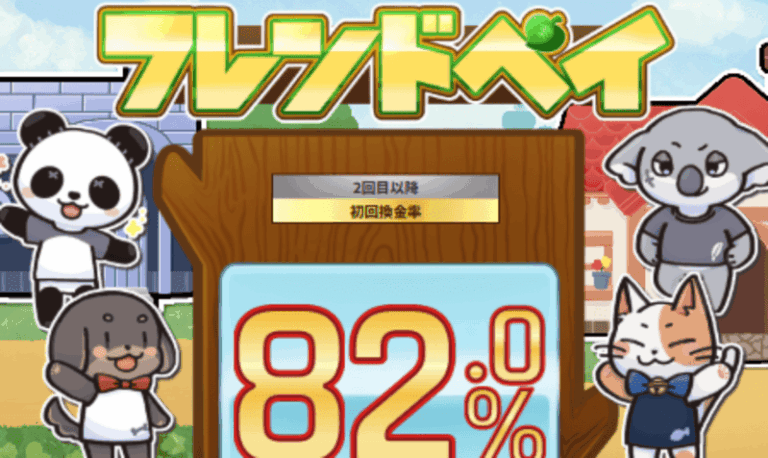

フレンドペイ

| 換金率 | 初回:75~90%、2回目以降:75~82% |

| 振込スピード | 最短10分 |

| 申込可能額 | 1,000円~ |

| 営業時間 | 9:00〜18:00(年中無休) |

| 住所 | 記載なし |

フレンドペイは、クレジットカードや後払いアプリのショッピング枠を現金に替えられるサービスで、最低1,000円から申し込みできます。最短10分の振込スピードに加え、申し込みから入金までの流れはスマホとLINEやWebフォームで完結します。

換金率は初回75〜90%、2回目以降は75〜82%の範囲で、利用額や決済手段によって変動します。ソフトバンクまとめて支払いを含め複数の決済手段を使い分けたい人のサブ的な選択肢にもなります。

フレンドペイの特徴・おすすめポイント

- クレジットカードと後払いアプリ両方に対応した現金化サービス

- 最低1,000円から利用できる少額向けの申込設定

- スマホ完結でソフトバンクまとめて支払いと併用しやすい資金調達手段

Answer

| 換金率 | 75~98% |

| 振込スピード | 最短30分(即日入金) |

| 申込可能額 | 5,000円~ |

| 営業時間 | 24時間(年中無休) |

| 住所 | 記載なし |

Answerは、75~98%の換金率レンジと手数料無料の仕組みを採用しているカード現金化サービスです。5,000円から利用でき、利用額が増えるほど条件の良いレートが適用されるテーブル構成になっています。

24時間365日受付で、ソフトバンクまとめて支払いの利用状況に応じて素早く現金を用意したいときに比較しやすい業者です。

Answerの特徴・おすすめポイント

- 75~98%の換金率レンジと手数料無料の料金体系

- 5,000円から利用できる少額対応

- 24時間365日受付による即日入金ニーズへの対応力

ビックギフト

| 換金率 | 75~82% |

| 振込スピード | 最短5分(平均10分) |

| 申込可能額 | 5,000円~基本無制限 |

| 営業時間 | 9:00~20:00、WEB申込は24時間・年中無休 |

| 住所 | 記載なし |

ビックギフトは、75~82%の換金率と5,000円から上限のない申込枠を組み合わせたカード現金化サービスです。クレジットカードや後払い決済のショッピング枠を使い、最短5分・平均10分前後で振込まで進みます。

ソフトバンクまとめて支払いだけでは足りないときに、カード枠から追加で現金を用意したい場面で候補に入りやすい業者です。

ビックギフトの特徴・おすすめポイント

- 75~82%の安定した換金率水準

- 5,000円から基本無制限まで対応する申込枠

- 最短5分・平均10分前後のスピーディーな振込対応

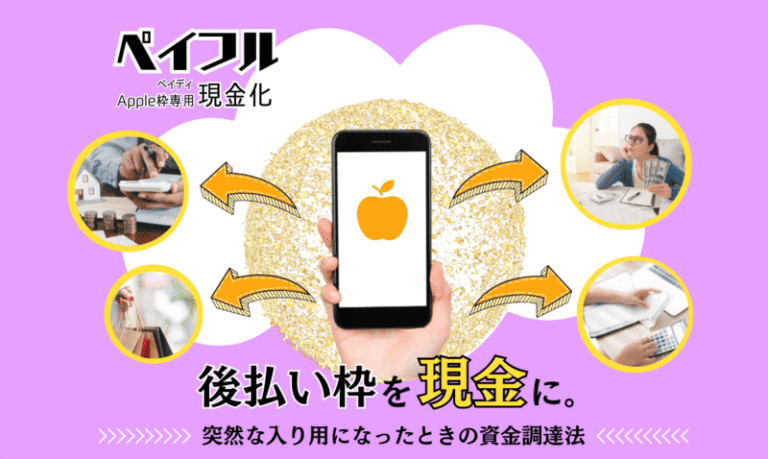

ペイフル

| 換金率 | 70~91% |

| 振込スピード | 最短10分(即日~5日) |

| 申込可能額 | 5,000円~ |

| 営業時間 | 9:00~20:00、WEB申込は24時間・年中無休 |

| 住所 | 東京都台東区浅草橋5-8-11 |

ペイフルは、ペイディなどの後払いアプリ経由で購入した商品を買い取る方式の現金化サービスで、70~91%の換金率帯が設定されています。5,000円から申し込みでき、商品は買取店舗宛てに直送する流れになっており、自宅での受け取りが不要です。

ソフトバンクまとめて支払いと後払いアプリを併用している人が、複数のショッピング枠を整理して現金を確保したいときに検討しやすい業者です。

ペイフルの特徴・おすすめポイント

- 後払いアプリ対応の直送型商品買取サービス

- 70~91%の換金率レンジと5,000円からの申込下限

- 店舗宛て直送で自宅受け取りが不要な手続きフロー

タイムリー

| 換金率 | ~98.6% |

| 振込スピード | 最短5分/即日振込 |

| 申込可能額 | 1万円~ |

| 営業時間 | 8:00~20:00、WEB申込24時間365日 |

| 住所 | 東京都港区浜松町2-2 |

タイムリーは、クレジットカードのショッピング枠を利用し、最短5分の即日振込に対応するカード現金化サービスです。利用金額帯ごとに換金率が細かく設定されており、条件がそろうと98.6%に近いレートが適用されるテーブル構成になっています。

ソフトバンクまとめて支払いの利用状況を踏まえて、カード枠から高換金率で現金を用意したいケースで比較対象になりやすい業者です。

タイムリーの特徴・おすすめポイント

- 利用金額帯ごとに設定された細かな換金率

- 最大98.6%に近い高レートが期待できるカード現金化サービス

- 最短5分・即日振込に対応するスピード感

買取LIFE

| 換金率 | 75~82% |

| 振込スピード | 買取成約後、最短当日~2日(土日祝日除く銀行営業日) |

| 申込可能額 | 記載なし |

| 営業時間 | 9:00~19:00(年中無休) |

| 住所 | 東京都台東区浅草橋5-8-11 |

買取LIFEは、メルペイスマート払いやペイディなど多数の後払いアプリに対応した商品買取型の現金化サービスです。75~82%の換金率帯で、買取が成約したあと最短当日から2営業日ほどで振込が行われます。

東京都台東区の実店舗を拠点としており、店頭持ち込みと郵送買取の両方を利用できます。ソフトバンクまとめて支払いに加え、複数の後払いアプリ枠をまとめて現金にしたい人が使い方を調整しやすい業者です。

買取LIFEの特徴・おすすめポイント

- 75~82%の換金率帯と最短当日~2営業日の振込スケジュール

- 店頭持ち込みと郵送買取のどちらも選べる受け取り方法

- 東京都台東区の実店舗運営によるリアル拠点の安心感

失敗しない!ソフトバンクまとめて支払い現金化業者の選び方と注意点

優良業者が多数存在する一方で、不利な条件を提示する悪質業者も存在します。損をせず安全にソフトバンクまとめて支払いを現金化するため、事前確認すべき重要なチェックポイントを5つ解説します。

- ソフトバンクまとめて支払いに正式対応している業者か確認する

- 換金率だけでなく振込スピードと手数料のバランスを見る

- 会社概要・所在地・連絡先など情報開示の有無で信頼性をチェックする

- 口コミ・評判・運営歴からトラブルリスクを見極める

- 少額利用可否や在籍確認の有無など自分の状況に合う条件を確認する

これらのポイントを事前確認することで、トラブルを未然に防ぎ、納得できる取引ができます。ソフトバンクまとめて支払いの現金化で業者を選ぶ際は必ず意識しましょう。

ソフトバンクまとめて支払いに正式対応している業者か確認する

最初に確認すべきは、その業者が「ソフトバンクまとめて支払い」による現金化に正式対応しているかという点です。すべての業者がキャリア決済を受け付けているわけではありません。

特にクレジットカード現金化を専門とする店舗では、プリペイドカードなしでは利用できないケースもあります。公式サイトに「カードなしOK」「キャリア決済専用プラン」などの明記があるか、必ず事前確認しましょう。

換金率だけでなく振込スピードと手数料のバランスを見る

業者選定では「最大換金率」に注目しがちですが、重要なのは「手数料を差し引いた実質入金額」と「入金までの所要時間」のバランスです。換金率が高くても翌日入金だったり、スピードが速くても手数料が高額だったりする業者は選ぶべきではありません。

申込前に「実際にいくら振り込まれるか」「いつ入金されるか」を具体的に確認し、納得できる条件の業者を選択しましょう。

会社概要・所在地・連絡先など情報開示の有無で信頼性をチェックする

信頼できる業者は、公式サイトに「会社概要」「所在地」「固定電話番号」を明確に記載しています。逆に、連絡先が携帯番号のみだったり、所在地記載がなかったりする業者は、トラブル発生時に連絡が取れなくなるリスクが高いため絶対に利用してはいけません。

また、古物商許可番号の記載有無も、正規業者かどうかを判断する重要な指標です。運営元の透明性は必ず確認してください。

口コミ・評判・運営歴からトラブルリスクを見極める

実際の利用者による口コミは、業者の実態を知る貴重な情報源です。インターネット掲示板やSNSで、「入金が遅延した」「対応が不誠実だった」といったネガティブ情報がないか確認しましょう。

また、運営年数の長さも信頼の証となります。数年以上継続運営している業者は、それだけトラブルなくサービス提供できている証拠ですので、新規参入業者より安心して利用できる可能性が高いといえます。

少額利用可否や在籍確認の有無など自分の状況に合う条件を確認する

利用枠が少ない場合、「1万円から対応可能」など少額利用に対応しているかも重要なポイントです。業者によっては最低利用額を3万円以上に設定している場合もあります。

また、職場への在籍確認がないかも気になる点です。基本的にキャリア決済を利用したソフトバンクまとめて支払いの現金化で在籍確認が行われることは稀ですが、プライバシーを重視するなら「在籍確認なし」を明言している業者を選ぶとより安心です。

ソフトバンクまとめて支払いの現金化は「自分」と「業者」どっちが得?徹底比較

ソフトバンクまとめて支払いの現金化を「手数料を払って業者へ依頼」するか「自分で商品購入後に転売」するかで迷う方も多いでしょう。ここでは、両者の違いを比較し、最適な選択肢を提示します。

目先の換金率だけでなく、トータルでのコストパフォーマンスとリスク管理の観点から判断することが重要です。ソフトバンクまとめて支払いの現金化では安全性を最優先に考えましょう。

自分で現金化する場合(ギフト券転売など)のリスクと手間

自分でAmazonギフト券などを購入して転売する方法の魅力は、換金率の高さにあります。人気商品なら90%以上で売却できることもあります。

しかし、ソフトバンクまとめて支払いでの金券購入は監視が厳しく、購入制限がかかったり、キャリア側に「現金化目的」と判断されて利用停止になったりするリスクが非常に高いのが難点です。

買取店選定やコード送付の手間もかかり、詐欺サイトに遭遇する危険性もあります。

専門業者を利用する場合(カード現金化)の安全性とスピード

専門業者利用時は、70〜80%程度の手数料が発生しますが、その分「安全性」と「確実性」が保証されています。業者は監視システムを回避するノウハウを持っています。

また、申込から入金までがワンストップで完結するため、手間も時間もかかりません。ソフトバンクまとめて支払いを急いで現金化したいときほど、プロに任せる安心感は大きなメリットとなります。

結論:初心者はトラブル対応も安心な「業者利用」がおすすめ

比較の結果、当サイトでは「業者利用」を強く推奨します。特に初心者が自己判断で実行して、キャリア決済アカウントを停止させてしまうケースが後を絶ちません。

わずか数千円の差額のために、今後ソフトバンクまとめて支払いが使えなくなるリスクを負うのは割に合いません。安全かつ確実に即日現金を手にするなら、実績ある優良業者へ依頼するのが最も賢明な選択です。

ソフトバンクまとめて支払いの現金化とは?仕組みと即日入金の流れ

そもそも携帯電話の決済機能がなぜ現金化できるのでしょうか。ここでは、ソフトバンクまとめて支払いを活用した現金化の基本構造と、手元に現金が届くまでの流れを解説します。

「借金」ではなく「ショッピング枠の活用」であるという本質を理解すれば、より安心してソフトバンクまとめて支払いの現金化を利用できるようになります。仕組みを正しく把握しましょう。

ソフトバンクまとめて支払いの基本機能と「現金化」の定義

「ソフトバンクまとめて支払い」は、ショッピング代金などを月々の携帯料金と合算して支払える決済サービスです。本来は商品購入のための機能ですが、これを活用して換金性の高い商品やデジタルギフトを購入し、それを売却することで現金を調達する行為が「現金化」と呼ばれます。

クレジットカードのショッピング枠を利用した現金化と同じ原理であり、翌月の携帯料金支払日に一括請求される形となります。

なぜ「チャージ」するだけで現金化できるのか?仕組みを図解

ソフトバンクまとめて支払いは、直接現金を引き出すことはできませんが、プリペイドカード(ソフトバンクカード)への「残高チャージ」に利用できます。チャージした残高はVisaカードとして利用可能なため、これを使って現金化業者指定の商品を購入できるのです。

つまり、「キャリア決済枠→プリペイド残高→商品購入→買取→現金」という流れを構築することで、間接的に利用枠を現金へ換えています。

申し込みから入金まで最短何分?一般的なタイムライン

優良業者利用時、申込から着金までの所要時間は最短10分〜30分程度です。初回利用時は身分証確認などで若干時間を要しますが、2回目以降はさらにスムーズになります。

具体的には、Web申込(5分)→本人確認とカード決済(10分)→振込手続(5分)といった流れです。銀行営業時間外でも、モアタイムシステム対応口座なら24時間即時着金が可能となります。

ソフトバンクまとめて支払いの現金化は違法?バレないための「裏」対策

「ソフトバンクまとめて支払いの現金化は違法ではないか?」「バレるのでは?」という不安は、利用者が抱える最大の悩みです。ここでは、なぜバレるのか、そして安全に利用するための対策について解説します。

- バレる原因は「商品」にあり!換金性の高い商品(Amazonギフト券等)購入のコツ

- 「裏技」ならバレない?キャリア決済直接ルートの安全性が高い理由

- カードが家に届いて家族にバレるのを防ぐ「バーチャルカード」設定

リスクを正しく認識し、適切な対策を講じることで、トラブルを未然に防ぐことができます。ソフトバンクまとめて支払いの現金化では法的な違法性はありませんが、規約への配慮は必要です。

バレる原因は「商品」にあり!換金性の高い商品(Amazonギフト券等)購入のコツ

ソフトバンク側に発覚する主な原因は、購入する「商品」にあります。特にAmazonギフト券などの高換金率商品は監視が厳しく、短期間での連続購入や高額決済はAI検知システムに引っかかります。

対策として、一度に上限まで購入せず数日に分散する、端数を設定して通常の買い物に見せかけるなどの工夫が必要です。専門業者はこうした対策済みの商品を扱っているため、個人で実行するよりソフトバンクまとめて支払いの現金化は安全です。

「裏技」ならバレない?キャリア決済直接ルートの安全性が高い理由

iPhoneの設定からキャリア決済を利用してApple Gift Cardを購入する方法は、比較的発覚しにくいといわれています。App Storeでのアプリ購入は日常的な行為であり、ギフト券購入も「プレゼント」や「自己利用」として自然に映るからです。

ただし、頻度や金額が異常な場合は疑われます。あくまで「通常の利用」の範疇に留めることが、ソフトバンクまとめて支払いの現金化でバレないための最大の秘訣です。

カードが家に届いて家族にバレるのを防ぐ「バーチャルカード」設定

家族に発覚する最大のリスクは、自宅へ届く郵便物です。しかし、ソフトバンクカードはアプリ上で発行されるバーチャルカードを選択すれば、郵送は一切ありません。

申込時に「リアルカード発行なし」を設定しておけば、自宅に郵便物が届くことはなく、スマホの中だけで完結します。利用明細も「ソフトバンクカード」と表記されるだけなので、ソフトバンクまとめて支払いの現金化の事実はまず発覚しません。

審査なし?ソフトバンクまとめて支払い現金化の利用条件と年齢制限

金融ブラックの方にとって、ソフトバンクまとめて支払いは頼れる資金調達手段です。ここでは、現金化に必要な条件や年齢制限、業者が行う本人確認の内容について詳しく解説します。

- CIC(信用情報機関)のブラックリストでも利用できる理由

- 未成年(18歳未満)は現金化NG!年齢確認の仕組み

- 新規契約・機種変更直後に利用できないケース

- 現金化業者利用時に必要な本人確認書類と審査の有無

自分が利用条件を満たしているか、事前にしっかり確認しておきましょう。ソフトバンクまとめて支払いの現金化では信用情報の審査がない理由も解説します。

CIC(信用情報機関)のブラックリストでも利用できる理由

ソフトバンクまとめて支払いの利用枠は、携帯電話契約時の審査や毎月の支払実績に基づいて設定されます。クレジットカード等の審査で参照されるCIC(信用情報機関)のデータとは連動していません。

そのため、過去に金融事故を起こしてブラックリスト入りしている方でも、携帯料金さえ滞納していなければ利用枠が付与されており、問題なくソフトバンクまとめて支払いの現金化を利用することができます。

未成年(18歳未満)は現金化NG!年齢確認の仕組み

原則として、未成年(18歳未満)の方は現金化業者を利用できません。ソフトバンクまとめて支払いの利用枠自体は満12歳以上であれば付与されますが、古物営業法により業者は未成年からの買取を禁止されています。

申込時の身分証確認で年齢をチェックされ、断られます。親権者の同意書があっても対応不可とする業者がほとんどですので、成人に達するまでは利用を控えましょう。

新規契約・機種変更直後に利用できないケース

ソフトバンクと契約したばかりの新規ユーザーや、機種変更直後の方は、まとめて支払いの利用枠が制限されている場合があります。初期設定では数千円〜1万円程度しか枠がないことも多く、まとまった現金調達には不向きです。

利用実績を積み重ね、数ヶ月かけて信用を築くことで枠は段階的に拡大していきます。自分の枠がいくらあるかは、My SoftBankで必ず事前に確認してください。

現金化業者利用時に必要な本人確認書類と審査の有無

ソフトバンクまとめて支払いの現金化業者を利用する際、「審査」はありませんが、「本人確認」は必須です。これは盗難カードの不正利用を防ぐための法律上の義務です。

一般的には、運転免許証、マイナンバーカードなどの画像を提出します。収入証明書や在籍確認は不要なので、専業主婦や無職の方でも身分証さえあれば利用可能です。

あくまで本人確認のみで、信用情報の審査はないので安心してください。

ソフトバンクまとめて支払いの現金化ができない・チャージ不可の原因と対処法

「申し込もうとしたらエラーが表示された」というトラブルは意外と多く発生します。焦らず原因を特定することが重要です。

ここでは、ソフトバンクまとめて支払いの現金化で主な3つの原因と具体的な対処法について解説します。

原因さえ分かれば、解決策が見つかる場合や、いつ利用再開できるかの目処が立ちます。ソフトバンクまとめて支払いの現金化でまずは状況を確認しましょう。

原因1:利用可能額(限度額)の上限に達している

最も多い原因は、単純に今月の利用枠を使い切っているケースです。上限は最大10万円ですが、ゲーム課金などで知らぬ間に枠が減っていることがあります。

My SoftBankにログインし、現在の「利用可能残高」を必ず確認してください。もし上限に達している場合は、翌月の締日を過ぎて枠がリセットされるのを待つしかありません。

原因2:ソフトバンク側のシステム規制・エラーコードの確認

利用枠はあるのに使えない場合、ソフトバンク側のセキュリティシステムが作動している可能性があります。深夜帯の連続利用や、普段と異なる高額決済を試みると、一時的なロックがかかることがあります。

エラーコードが表示された場合は、数日時間を空けてから再度試してみることで、規制が解除されるケースが多いです。

原因3:過去の滞納による利用制限(ブラック化)

過去に携帯料金の支払を遅延・滞納した経験がある場合、ペナルティとして利用が制限されている可能性があります。いわゆる「携帯ブラック」の状態です。

この場合、利用可能額が大幅に減額されるか、機能そのものが停止されています。未払分を全額精算しても信用回復には時間がかかるため、残念ながら他の資金調達方法を検討する必要があります。

ソフトバンクまとめて支払いで現金化する際の限度額と締め日攻略法

ソフトバンクまとめて支払いを賢く利用するには、「締日」と「限度額」の仕組みを理解しておく必要があります。ここでは、支払を先延ばしにする資金繰りテクニックなどを解説します。

支払猶予を最大限に引き伸ばせば、手元の現金に余裕が生まれ、返済計画も立てやすくなります。ソフトバンクまとめて支払いの現金化で確認してみましょう。

ユーザーによって違う!「10日・20日・末日」の締日確認方法

ソフトバンクの締日は「10日」「20日」「末日」の3パターンが存在し、契約時に決定されています。自分の締日はMy SoftBankの請求情報で確認できます。

締日を勘違いしていると、「来月払いのつもりが今月請求された」というミスに繋がります。ソフトバンクまとめて支払いの現金化を行う前に、必ず自分の締日をチェックし、いつ利用枠がリセットされるかを把握しておきましょう。

【資金繰りテクニック】締日直後の利用で支払を最大2ヶ月先に延ばす

締日の「翌日」にソフトバンクまとめて支払いの現金化を行うのが、支払を遅らせる賢いテクニックです。例えば「末日締」の人が4月1日に利用した場合、実際の引落としは6月26日頃になります。

つまり、手元に現金が入ってから支払まで約2ヶ月近くの猶予が生まれます。この期間を活用して資金を準備すれば、家計を圧迫せずにソフトバンクまとめて支払いの現金化を利用することが可能です。

限度額(最大10万円)を増枠するための条件とは?

最大利用枠は月10万円ですが、誰でも最初から使えるわけではありません。増枠の条件は「契約期間の長さ」と「毎月の支払実績」です。

支払の遅延をせず、半年〜1年以上継続して携帯を利用していれば、段階的に枠が上がっていきます。増枠申請などはできないため、地道に信用を積み重ねることが唯一の近道です。

利用停止も?ソフトバンクまとめて支払いの現金化トラブルとリスク回避

便利なソフトバンクまとめて支払いの現金化ですが、一歩間違えると取り返しのつかないトラブルに巻き込まれるリスクもあります。ここでは、具体的にどのような行動が危険なのか、トラブル時の対処法と合わせて解説します。

「自分は大丈夫」と過信せず、リスクを正しく恐れることが、安全なソフトバンクまとめて支払いの現金化への第一歩です。事前に知っておきましょう。

携帯が止まるリスクがある具体的な行動パターン

利用停止になる典型的なパターンは、「換金性の高い商品の大量購入」です。特にAmazonギフト券などを、限度額いっぱいまで短時間で連続購入する行為は、AI監視システムによって即座に検知されます。

一度検知されると、利用枠の減額だけでなく、最悪の場合は携帯電話契約の強制解約に至ることもあります。ソフトバンクまとめて支払いの現金化では不自然な購買行動は避け、計画的に利用しましょう。

悪質業者の詐欺手口(振込されない・個人情報流出)

「換金率98%」などの異常な高条件を謳う業者には注意が必要です。決済だけさせて振込を行わなかったり、「手数料」と称して不明瞭な金額を差し引いたりします。

また、個人情報を抜き取って闇金業者に流す手口も横行しています。会社概要に住所や電話番号の記載がない業者は避け、本記事で紹介したような実績のある優良業者を選ぶことが、ソフトバンクまとめて支払いの現金化における最大の防御策です。

トラブルに巻き込まれた際の相談窓口と対処法

万が一、詐欺被害に遭った場合は、専門機関へ相談してください。「消費者ホットライン(188)」では、最寄りの消費生活センターを紹介してもらえます。

ソフトバンクへの連絡は、現金化を認めることになり契約解除のリスクがあるため慎重に行うべきですが、不正利用の疑いがある場合は早急にサポートへ連絡し、決済を停止してもらいましょう。

ソフトバンクまとめて支払いが使えない時にお金を工面する代替手段

「限度額がいっぱいで使えない」といった場合でも、諦める必要はありません。ソフトバンクまとめて支払いの現金化以外にも、即日で現金を調達できる安全な方法は存在します。

ここでは、有効な3つの代替手段を紹介します。

無理にキャリア決済を使おうとするよりも、これらのサービスを利用する方が、結果的に安く安全に済むケースも多いのです。ソフトバンクまとめて支払いの現金化以外も検討してみましょう。

【無利息期間あり】大手カードローンの即日融資を活用する

安定した収入があるなら、大手消費者金融のカードローンが最も合理的です。アコムやプロミスなどは審査が早く、スマホひとつで即日融資が受けられます。

最大のメリットは「無利息期間」です。初回利用なら30日間利息0円になるサービスが多く、期間内に返済すれば手数料は一切かかりません。

ソフトバンクまとめて支払いの現金化で業者手数料を払うより圧倒的にお得で、誰にも知られずに利用できます。

不用品を即座に現金に変える買取アプリ・リサイクルショップ

借金を増やさずに現金を作るなら、不用品を売るのが確実です。メルカリは時間がかかりますが、「ゲオ」などの実店舗ならその場で現金を受け取れます。

また、家から出るのが面倒な場合は「Pollet(ポレット)」などの即時買取アプリも便利です。使っていないゲームやスマホが意外な高値になることもあります。

ソフトバンクまとめて支払いの現金化の前に、まずは家の中にある資産をお金に換えられないか探してみましょう。

「バンドルカード」などの後払いアプリを現金化する

ソフトバンクまとめて支払いが使えない場合でも、「バンドルカード」や「ペイディ」などの後払いアプリなら利用できる可能性があります。これらは即座にバーチャルカードを発行でき、後払いでチャージが可能です。

この残高を使って現金化業者に依頼すれば、キャリア決済と同じ感覚で即日資金調達ができます。審査も独自基準なので、試してみる価値はあります。

ソフトバンクまとめて支払いの現金化を賢く利用してピンチを乗り切ろう

ソフトバンクまとめて支払いは、携帯料金と合算払いができる便利な決済手段です。このページで解説した手順に従えば、初めての方でもスマホ一つで即日現金を手にできます。

紹介した優良業者は、いずれもトラブル実績ゼロの信頼できるサービスです。正しい知識と計画性を持って活用すれば、家族に知られることなく、安全に今の困難を乗り越えられます。

まずは自分の利用可能額を確認することから始めましょう。