急な出費で現金が必要な際、携帯料金と合算できる「auかんたん決済」は非常に頼りになります。

しかし、どうすれば即日で現金化できるのか、どの業者が安全なのか迷う方も多いでしょう。

本記事では、auかんたん決済をバレずに現金化する最新の手順と、信頼できるおすすめ業者を厳選して解説します。

正しい知識でリスクを回避し、確実に現金を手にしましょう。

目次

- auかんたん決済を即日現金化する最新の方法

- auかんたん決済を現金化できるおすすめ業者9選

- auかんたん決済の現金化は自分と業者どちらが得?

- auかんたん決済の利用枠と現金化できる範囲

- auかんたん決済を現金化する前に知っておきたい基本と仕組み

- auかんたん決済を現金化するとき審査はある?審査あり・なしの違い

- auかんたん決済の現金化は違法?利用規約と法律・行政の見解

- auかんたん決済の現金化は本当にバレるのか?発覚パターンとリスク

- auかんたん決済を現金化した場合の家計負担シミュレーション

- auかんたん決済の現金化トラブル事例と避けるための注意点

- auかんたん決済の現金化を考える前のセルフチェックとやめるべきサイン

- auかんたん決済を現金化せず今日中にお金を用意する代替手段

- auかんたん決済で現金化してしまった後の家計立て直しと相談先

- auかんたん決済の現金化を安全にバレずに利用しよう

auかんたん決済を即日現金化する最新の方法

auかんたん決済を活用して即日で現金を調達するには、プリペイドカードやデジタルギフトを用いたいくつかのルートがあります。

ご自身の利用状況やカードの有無に合わせて、最も効率的な方法を選ぶことが成功の鍵です。

- 方法1:au PAY プリペイドカードを使って現金化業者に依頼する(推奨)

- 方法2:au PAY プリペイドカード「なし」で現金化する方法

- 方法3:アップルギフトカードなどのデジタルギフトを購入して売却する

ここでは、換金率や安全性を踏まえた3つの具体的な手順を詳しく解説します。

auかんたん決済の特性を理解し、スムーズに手続きを進めましょう。

方法1:au PAY プリペイドカードを使って現金化業者に依頼する(推奨)

最も推奨される手段は、au PAY プリペイドカードに残高をチャージし、専門の現金化業者に依頼する方法です。

理由は、クレジットカードと同等の扱いになるため、換金率が安定して高く、業者側の対応もスムーズだからです。

例えば、換金率80%以上の優良業者を利用すれば、無駄な損失を抑えられます。手元にカードがあるなら、迷わずこの方法を選びましょう。

auかんたん決済を最も賢く現金化できるルートです。

au PAY アプリでの残高チャージ手順

現金化の準備として、まずはauかんたん決済の枠をau PAY 残高に移動(チャージ)させる必要があります。

手順はアプリ上で完結し、非常にシンプルです。

- スマホで「au PAY アプリ」を起動し、ホーム画面にある「チャージ」アイコンをタップする

- チャージ方法の一覧から「auかんたん決済」を選択する

- チャージしたい金額を入力し、「チャージする」ボタンをタップする

- 契約時に設定した4桁の暗証番号を入力(または生体認証)して決済を確定させる

- ホーム画面に戻り、残高に金額が反映されているか確認する

チャージが完了すれば、この残高はMastercardとして扱われるため、現金化業者への支払いに即座に利用可能となります。

カード番号を使って業者に申し込む手順

チャージが完了したら、選定した現金化業者のサイトから申し込みを行います。

手元にau PAY プリペイドカード(またはアプリのカード情報画面)を用意して、以下の手順で進めてください。

- 業者の公式サイトにある「申し込みフォーム」にアクセスする

- 氏名、電話番号、振込先銀行口座などの必須情報を入力する

- 利用金額(チャージした範囲内)を指定する

- 決済画面で「クレジットカード決済」を選択し、au PAY プリペイドカードの「16桁の番号」「有効期限」「セキュリティコード(裏面またはアプリで確認)」を入力して商品を決済する

- (初回利用時のみ)運転免許証などの身分証明書画像をアップロードする

- 業者側で決済確認が取れ次第、指定口座に現金が振り込まれる

カード名義人の入力欄には、au PAY アプリで設定したローマ字氏名(またはカード表面の記載通り)を正確に入力してください。

ここを間違えると決済エラーになるため注意が必要です。

方法2:au PAY プリペイドカード「なし」で現金化する方法

プリペイドカードが手元にない場合でも、auかんたん決済を現金化する方法は存在します。

カード発行には通常1週間程度かかるため、急ぎの場合はカード不要のルートを選択せざるを得ないからです。

具体的には、au PAY マーケットで換金性の高い商品を購入して転売するか、カードなし対応の特殊な業者を利用します。

ただし、換金率が低くなる傾向があるため、緊急時の手段としてauかんたん決済を活用しましょう。

auマーケット等で指定商品を購入して転売する

au PAY マーケットなどのECサイトで、ゲーム機やブランド品など、中古市場で需要の高い商品をauかんたん決済で購入します。

商品が届き次第、リサイクルショップや買取専門店に持ち込んで現金化します。

即日性は配送スピードに依存するため、当日中に現金が必要な場合には不向きな側面もあります。

カード不要のキャリア決済現金化業者を利用する

一部の現金化業者は、プリペイドカードなしでauかんたん決済の利用枠を買い取ってくれます。

指定された商品をキャリア決済枠で購入する形式などが一般的です。

手間はかかりませんが、足元を見られて換金率が60%前後まで下がるケースもあるため、利用条件を事前によく確認することが重要です。

方法3:アップルギフトカードなどのデジタルギフトを購入して売却する

iPhoneユーザーであれば、アップルギフトカードを購入して買取サイトに売却するのが非常に手軽です。

デジタルコードタイプならメールで即時納品されるため、auかんたん決済で購入後、すぐに換金できる即日性が魅力だからです。

例えば、初回利用の買取サイトなら90%近い換金率になることもあります。

auかんたん決済の枠に余裕があるなら、この方法が最もスピーディーに現金を手にできるでしょう。

au PAY マーケットでのギフト券購入制限について

以前はau PAY マーケットでアップルギフトカードを制限なく購入できましたが、現在はキャリア決済での購入に制限がかかる場合があります。

特に初回利用時や、過去の利用実績によっては購入できないエラーが出ることがあります。

まずは少額で試し、購入可能かどうかを確認してから本格的に利用しましょう。

高換金率なギフト券買取サイトの利用手順

手元にギフトコードが用意できたら、実際に換金の手続きを行います。

優良な買取サイトであれば、スマホ一つで完結し、複雑な操作は必要ありません。

一般的な利用手順は以下の通りです。

- ランキングなどを参考に優良な買取サイトを選び、公式サイトの「申し込みフォーム」へ進む

- 氏名、メールアドレス、電話番号などの利用者情報を入力する

- 振込先となる銀行口座の情報を入力する

- (初回利用時のみ)運転免許証やマイナンバーカードなどの身分証明書画像をアップロードする

- 売却したいギフト券種(Apple Gift Cardなど)を選び、額面金額とギフトコードを入力する

- 入力内容を確認して送信し、業者側での処理完了メールと入金を待つ

特にギフトコードの入力ミスはトラブルの元になります。

手入力ではなく、必ずスマホのコピー&ペースト機能を使って正確に入力するようにしましょう。

auかんたん決済を現金化できるおすすめ業者9選

auかんたん決済を安全かつ高換金率で現金化するには、実績のある優良業者を選ぶことが不可欠です。

しかし、数ある業者の中から本当に信頼できる一社を見つけるのは容易ではありません。

ここでは、口コミ評価が高く、トラブルゼロの実績を持つおすすめ業者を厳選して紹介します。

それぞれの業者の特徴や強みを比較し、ご自身の希望条件(スピード重視、換金率重視など)に合ったサービスを見つけてください。

どの業者もauかんたん決済の取り扱いに長けています。

楽々ペイ

| 換金率 | 70〜80% |

| 振込スピード | 初回平均20分前後、2回目以降は平均15分前後 |

| 申込可能額 | 5000円~制限無し |

| 営業時間 | 9:00〜22:00(WEB申込は24時間受付) |

| 住所 | 東京都港区南青山3-1-36 |

楽々ペイは、auかんたん決済の現金化に対応する後払いアプリ専門の買取サービスです。

電話連絡が一切不要で、メールやLINEのみで完結する点が大きな特徴です。

公式サイトでは手数料無料とされていますが、一部利用者から事務手数料の報告があるため、申し込み前に最終的な振込金額を必ず確認しましょう。

初回利用時は平均20分、2回目以降は15分という業界トップクラスのスピードで入金が完了します。

楽々ペイの特徴・おすすめポイント

- 電話連絡なしでメール・LINEのみで手続き完結

- 初回20分、2回目以降15分の業界最速クラスの入金スピード

- 営業時間9〜22時、WEB申込は24時間受付で深夜も申し込み可能

モアペイ

| 換金率 | 70~90% |

| 振込スピード | 最短5分 |

| 申込可能額 | 10,000円~ |

| 営業時間 | 9:00〜18:00(WEB申込は24時間受付) |

| 住所 | 東京都台東区浅草橋5-8-11 |

モアペイは、最短5分で振込が完了する業界トップクラスのスピードが強みの現金化サービスです。

商品買取方式を採用しているため、金融機関の審査や在籍確認が一切ありません。

申し込みから入金確認まですべてLINEやWebフォームで完結し、来店や電話連絡も不要です。

17時までに商品が届けば即日振込に対応しており、急ぎの資金調達に最適です。

初回利用時のみ本人確認が必要ですが、2回目以降はさらにスムーズに利用できます。

モアペイの特徴・おすすめポイント

- 最短5分振込の業界最速クラスのスピード対応

- LINEで手続き完結、スマホだけで誰にもバレずに利用可能

- 商品買取方式で審査・在籍確認が一切不要

- 17時までの商品到着で即日振込、年中無休で24時間申し込み受付

XGIFT

| 換金率 | 75%~ |

| 振込スピード | 平均1時間 |

| 申込可能額 | 1,000~500,000円 |

| 営業時間 | 9:00〜19:00(年中無休) |

| 住所 | 東京都台東区浅草橋5丁目8番11号 |

XGIFTは、少額1,000円から最大50万円まで幅広い金額に対応している現金化サービスです。

ゆうちょ銀行、楽天銀行、住信SBIネット銀行、PayPay銀行、三菱UFJ銀行など主要金融機関への振込に対応しており、振込手数料は無料です。

平均1時間で振込が完了し、年中無休で営業しているため土日祝日でも安心して利用できます。

日本在住で18歳以上であれば利用可能で、運転免許証、健康保険証、マイナンバーカードなどの身分証があればすぐに申し込めます。

XGIFTの特徴・おすすめポイント

- 1,000円から利用可能で少額の現金化にも柔軟に対応

- 主要5銀行への振込対応で振込手数料が完全無料

- 年中無休で営業、土日祝日も平均1時間で当日振込

- 最大50万円まで対応、高額の現金化ニーズにも対応可能

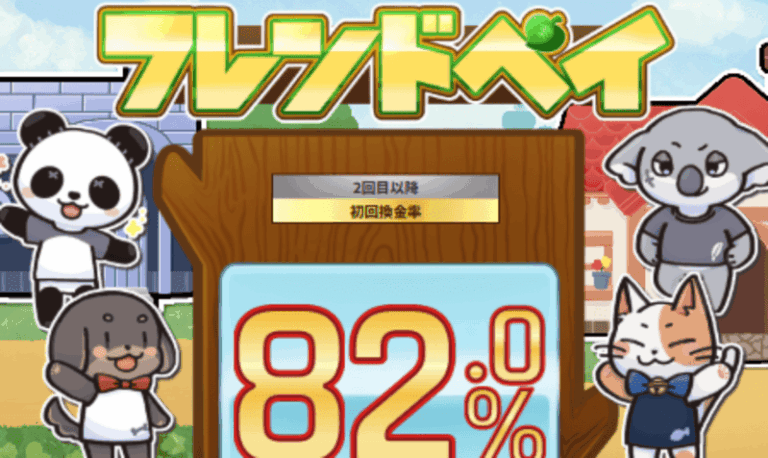

フレンドペイ

| 換金率 | 初回:75~90%、2回目以降:75~82% |

| 振込スピード | 最短10分 |

| 申込可能額 | 1,000円~ |

| 営業時間 | 9:00〜18:00(年中無休) |

| 住所 | 記載なし |

フレンドペイは、初回換金率が最大90%と業界最高水準を誇る現金化サービスです。

株式会社セレクトアドバンスが運営し、審査不要で日本在住の18歳以上であれば誰でも利用できます。

すべての銀行への振込に対応しており、振込手数料は無料です。最短10分で振込が完了し、即日中の入金が可能です。

100万円以上の高額利用実績もあり、大口の現金化ニーズにも対応できる柔軟性が強みです。

年中無休で365日営業しており、よくある質問には24時間対応しています。

フレンドペイの特徴・おすすめポイント

- 初回換金率最大90%の業界最高水準の条件

- 審査不要で日本在住の18歳以上なら誰でも利用可能

- 全銀行対応で振込手数料無料、最短10分で即日振込

- 100万円以上の高額利用実績あり、大口取引にも柔軟対応

Answer

| 換金率 | 75~98% |

| 振込スピード | 最短30分(即日入金) |

| 申込可能額 | 5,000円~ |

| 営業時間 | 24時間(年中無休) |

| 住所 | 記載なし |

Answerは、換金率最大98%という業界最高水準の条件と、24時間365日営業という利便性が最大の魅力です。

最短30分で即日入金が完了し、深夜や早朝でも申し込みから振込まで迅速に対応します。

ペイディApple専用、ファミペイ、メルペイスマート払い、Kyash、ワンバンク、auかんたん決済など主要な後払いアプリとキャリア決済に幅広く対応しています。振込手数料は無料で、5,000円から利用可能です。

時間を選ばず利用できるため、急な出費にも柔軟に対応できます。

Answerの特徴・おすすめポイント

- 換金率最大98%の業界最高水準、高い還元率

- 24時間365日営業で深夜・早朝でも即座に対応

- 最短30分で即日入金完了、緊急時の資金調達に最適

- 振込手数料無料で余計なコストが一切かからない

ビックギフト

| 換金率 | 75~82% |

| 振込スピード | 最短5分(平均10分) |

| 申込可能額 | 5,000円~基本無制限 |

| 営業時間 | 9:00~20:00、WEB申込は24時間・年中無休 |

| 住所 | 記載なし |

ビックギフトは、最短5分、平均10分という驚異的なスピードで即日振込が完了する現金化サービスです。

申込金額は基本無制限で、5,000円の少額から高額まで柔軟に対応します。

WEB申込は24時間365日年中無休で受け付けており、電話対応も9時から20時まで可能です。

ペイディ、バンドルカード、Kyash、メルペイスマート払い、auかんたん決済など主要な後払いアプリとキャリア決済に対応しています。

審査はなく、満19歳以上であれば身分証の提示のみで利用できます。

ビックギフトの特徴・おすすめポイント

- 最短5分、平均10分の業界最速クラスの振込スピード

- 申込金額基本無制限で少額から高額まで柔軟対応

- WEB申込24時間365日受付、いつでも申し込み可能

- 審査なしで満19歳以上なら身分証のみで即利用可能

ペイフル

| 換金率 | 70~91% |

| 振込スピード | 最短10分(即日~5日) |

| 申込可能額 | 5,000円~ |

| 営業時間 | 9:00~20:00、WEB申込は24時間・年中無休 |

| 住所 | 東京都台東区浅草橋5-8-11 |

ペイフルは、換金率最大91%という高水準の条件で、ペイディApple専用、ファミペイ、メルペイスマート払い、Kyash、Yahoo!ゆっくり払い、PayPay、アトカラ、アトネ、auかんたん決済など豊富な後払いアプリとキャリア決済に対応しています。

審査・保証人不要で、日本在住の18歳以上であれば誰でも利用可能です。

最短10分で振込が完了し、即日から5日以内に入金されます。WEB申込は24時間年中無休で受け付けており、電話対応も9時から20時まで可能です。

振込手数料は無料です。

ペイフルの特徴・おすすめポイント

- 換金率最大91%の高水準で手元に残る金額が多い

- 審査・保証人不要で18歳以上なら誰でも利用可能

- Yahoo!ゆっくり払いやアトカラなど対応アプリが豊富

- WEB申込24時間受付で振込手数料無料、コスト負担なし

タイムリー

| 換金率 | ~98.6% |

| 振込スピード | 最短5分/即日振込 |

| 申込可能額 | 1万円~ |

| 営業時間 | 8:00~20:00、WEB申込24時間365日 |

| 住所 | 東京都港区浜松町2-2 |

タイムリーは、換金率最大98.6%という業界最高水準を誇る現金化サービスです。審査はありませんが、初回契約時に電話で本人確認が行われます。

本人名義のクレジットカードと銀行口座があれば、満18歳以上から利用可能です。最短5分で即日振込が完了し、手数料は一切かかりません。

WEB申込は24時間365日受け付けており、電話受付も8時から20時まで年中無休で対応しています。

PayPayカード、バンドルカード、ワンバンク、メルペイ、auペイ、ドコモカード、myacなど幅広い決済方法に対応しています。

タイムリーの特徴・おすすめポイント

- 換金率最大98.6%の業界最高水準、圧倒的な高還元率

- 最短5分で即日振込完了、緊急時にも迅速対応

- WEB申込24時間365日受付、電話受付も8〜20時対応

- 手数料一切なしで余計なコストがかからない

買取LIFE

| 換金率 | 75~82% |

| 振込スピード | 買取成約後、最短当日~2日(土日祝日除く銀行営業日) |

| 申込可能額 | 記載なし |

| 営業時間 | 9:00~19:00(年中無休) |

| 住所 | 東京都台東区浅草橋5-8-11 |

買取LIFEは、PayPay、ペイディApple専用、バンドルカード、ワンバンク、バンキット、Kyash、アトネ、後払いワイド、ファミペイ、クロネコ代金後払い、Yahoo!ゆっくり払い、メルペイスマート払い、auかんたん決済など、業界最多クラスの後払いアプリとキャリア決済に対応しています。

審査はなく、20歳以上であれば誰でも利用可能です。

買取成約後、最短当日から2日以内(土日祝日を除く銀行営業日)に振込が完了します。

年中無休で9時から19時まで営業しており、振込手数料はかかりません。

買取LIFEの特徴・おすすめポイント

- 対応アプリ業界最多クラス、Yahoo!ゆっくり払いやクロネコ代金後払いにも対応

- 審査なしで20歳以上なら誰でも利用可能

- 買取成約後、最短当日~2日以内に確実に振込完了

- 年中無休営業で土日祝日も申し込み・問い合わせ対応

auかんたん決済の現金化は自分と業者どちらが得?

auかんたん決済を現金化する際、「業者に頼むと手数料がもったいない」と感じる方もいるでしょう。

しかし、自分でやる方法には見えないリスクが潜んでいます。

ここでは、自力での現金化と業者利用、それぞれのメリット・デメリットを比較し、どちらがあなたにとって得策かを検証します。

結論を先に言えば、安全性とスピードを重視するなら業者の利用が推奨されます。

その理由を、具体的なリスクと手間の観点から詳しく解説していきましょう。

自分で現金化するメリット・デメリット(換金率は高いが危険)

自分でauかんたん決済を使って商品を購入し転売する最大のメリットは、換金率の高さです。

人気商品なら90%以上で売れることもあります。

しかし、デメリットとして「即日現金化が難しい」「商品選びに失敗すると損をする」点が挙げられます。

さらに最大のリスクは、au側に「換金目的の利用」と疑われやすく、利用停止ペナルティを受ける可能性が高いことです。

高換金率の代償として、大きなリスクを背負うことになります。

業者を利用するメリット・デメリット(手数料はあるが安全・早い)

専門業者を利用するメリットは、圧倒的な「安全性」と「スピード」です。

業者はauかんたん決済の監視システムを熟知しており、カード事故が起きない方法で決済を行います。

また、申し込みから数十分で入金されるため、急な出費にも間に合います。

デメリットは手数料がかかり、換金率が70〜80%程度になることですが、これは「安全と時間をお金で買う」と考えれば、決して高いコストではありません。

【結論】即日性と安全性を重視するなら「業者利用」がおすすめな理由

比較の結果、当メディアでは「業者利用」を強くおすすめします。

自分で行う方法は、わずか数千円の利益のために、今後auかんたん決済が使えなくなるリスクを冒すことになるからです。

プロの業者に依頼すれば、面倒な商品選びや転売作業も不要で、確実に即日入金されます。

携帯が止まるリスクを回避し、安心して現金を調達したいなら、実績のある優良業者を利用するのが最も賢い選択です。

auかんたん決済の利用枠と現金化できる範囲

auかんたん決済で現金化を行う際、最も重要なのが「利用可能額」の把握です。

どんなに高額な現金が必要でも、キャリア側で設定された上限を超えて利用することはできません。

ここでは、ご自身の現在の利用枠を正確に確認する方法と、上限額が決まる仕組みについて解説します。

利用枠は年齢や契約期間によって個人差があります。計画的に現金化を進めるために、まずは自分の「使える金額」を把握することから始めましょう。

自分の利用限度額を確認する方法(au ID・アプリ)

利用限度額は「My auアプリ」またはWeb版の「My au」から簡単に確認できます。

アプリを開き、ログイン後のホーム画面にある「auかんたん決済」のメニューを選択してください。

そこに「今月の利用可能額」と「利用残高」が表示されます。現金化できるのは、この「利用可能額」の範囲内のみです。

いざ手続きをする段階でエラーにならないよう、申し込み前に必ず最新の残高をチェックしておくことを強く推奨します。

利用枠の上限は最大10万円!年齢や契約期間による違い

auかんたん決済の利用限度額は、ユーザーの年齢や契約期間によって最大10万円まで変動します。

例えば、20歳未満は最大2万円までと低く設定されていますが、20歳以上で契約期間が長ければ、最大10万円まで枠が広がります。

この枠は毎月1日にリセットされます。ご自身がどの区分に該当するかを知っておくことで、今月いくらまでauかんたん決済で資金調達ができるか、正確な目処を立てることができます。

利用枠が足りない場合の増枠申請は可能か?

結論から言うと、利用者側から任意のタイミングで増枠申請をすることは原則できません。

利用枠は、au(KDDI)が毎月の支払い実績や契約期間に基づいて自動的に審査・更新しています。

もし枠が足りない場合でも、無理にサポートへ連絡して増枠を迫るのは逆効果です。

地道に携帯料金を遅れずに支払い続け、信用を積み重ねることが、将来的にauかんたん決済の枠を増やす唯一の確実な方法となります。

auかんたん決済を現金化する前に知っておきたい基本と仕組み

これから初めてauかんたん決済の現金化を行う方に向けて、基本的な仕組みとお金の流れを整理します。

仕組みを正しく理解していないと、思わぬトラブルや支払い時の困窮を招く恐れがあります。

安全に利用するための基礎知識として、決済の構造と支払いサイクルをしっかり押さえておきましょう。

「借金」とは異なるキャリア決済ならではの特徴を理解することで、無理のない範囲で賢く資金調達ができるようになります。

そもそも「auかんたん決済の現金化」とは?

「auかんたん決済の現金化」とは、携帯電話の利用枠を使って商品を購入し、それを売却することで現金を手にすることを指します。

本来はショッピング機能ですが、これを工夫して資金調達に応用するものです。

キャッシング機能とは異なり、利息は発生しませんが、翌月の携帯料金として一括で請求される点が特徴です。

あくまで「支払いの先送り」であることを理解し、計画的にauかんたん決済を利用する必要があります。

現金が手元に入るまでの基本的な流れ

業者を利用する場合、一般的な流れは「申し込み」→「指定商品の購入」→「入金」の3ステップで完結します。

まず業者のサイトから申し込み、指示された商品をauかんたん決済で購入します。

業者がその商品の買取確認を行うと、すぐに指定口座へ現金が振り込まれます。

Web完結型のサービスなら、自宅に商品が届くこともなく、スマホ一つで全ての工程が終了します。

この手軽さが、auかんたん決済現金化の大きなメリットです。

決済の締め日と支払日はいつ?(資金繰りの注意点)

auかんたん決済の利用分は、毎月1日から末日で締め切られ、翌月の携帯電話料金と合算して請求されます。

支払日は、口座振替なら毎月25日(または末日)、クレジットカード払いならカード会社の引き落とし日に準じます。

つまり、利用してから実際の支払いまで約1ヶ月の猶予があるということです。

このサイクルを活用すれば、給料日前のピンチをauかんたん決済で乗り切り、翌月の給料で支払うといった調整が可能になります。

auかんたん決済を現金化するとき審査はある?審査あり・なしの違い

「お金を工面したいけれど、審査に通るか不安」という方も多いでしょう。

しかし、キャリア決済の現金化は、カードローンやキャッシングとは審査の性質が全く異なります。

ここでは、なぜ厳しい審査なしで利用できるのか、その理由と業者利用時に求められる確認事項について解説します。

信用情報(ブラックリスト)を気にする必要がないため、金融機関の審査に落ちてしまった方でも利用できるのが大きな強みです。

キャリア決済の利用自体に新たな審査・在籍確認は不要

auかんたん決済を利用する際、信用情報機関(CICなど)への照会や、職場への在籍確認は行われません。

なぜなら、キャリア決済枠はすでに携帯電話の契約時に審査が完了しており、毎月の支払い実績に基づいて付与されているからです。

つまり、携帯料金を滞納して利用停止になっていない限り、誰でもすぐに使えます。

借入審査に不安がある方にとって、auかんたん決済は非常に頼りになる資金調達手段と言えます。

現金化業者の利用時に必要なのは「本人確認」のみ

現金化業者を利用する際には、古物営業法に基づき「本人確認」が必須となります。

これは審査ではなく、運転免許証やマイナンバーカードなどの身分証を提示して、本人であることを証明する手続きです。

あくまで盗品売買などを防ぐための法律上の義務であり、収入証明書の提出や信用情報のチェックはありません。

身分証さえあれば、主婦や学生、無職の方でも問題なくauかんたん決済の現金化を依頼できます。

auかんたん決済の現金化は違法?利用規約と法律・行政の見解

「現金化は違法ではないか?」「捕まるのではないか?」という不安は、利用者が抱く最大の懸念材料です。

結論から言えば、法的な逮捕リスクはありませんが、auのルールには抵触します。

ここでは、法律と利用規約の違いを整理し、ユーザーが負う本当のリスクについて、行政の見解も交えながら解説します。

正しい知識を持つことで、ネット上の過度な脅しに惑わされず、冷静な判断ができるようになります。

日本の法律における現金化の扱い(違法ではないがグレーゾーン)

現時点で、auかんたん決済を利用して現金化を行うこと自体を直接的に禁じる法律は存在しません。

金融庁や消費者庁も注意喚起は行っていますが、利用者が罪に問われた事例はなく、法的には「グレーゾーン」とされています。

ただし、詐欺目的で契約した場合などは別です。

あくまで自分の利用枠を使って商品を売買する行為そのものは、個人の商取引の自由の範囲内と解釈されるため、法的な処罰の対象にはなりません。

au(KDDI)の利用規約違反リスクについて

法律違反ではなくても、au(KDDI)の利用規約では「現金化を目的とした利用」を明確に禁止しています。

これは、キャリア側が貸し倒れのリスクを避けるためです。

もしauかんたん決済の現金化が発覚した場合、規約違反として利用停止や契約解除などのペナルティを受ける可能性があります。

つまり、公的な「犯罪」ではありませんが、サービス提供者との「約束破り」になるという認識を持つことが重要です。

なぜ逮捕されることはないと言い切れるのか?

過去に現金化業者が「出資法違反」などで摘発された事例はありますが、これらは業者が違法な高金利で貸付を行ったとみなされたケースです。

利用者側が、auかんたん決済で購入した商品を売却しただけで逮捕されたケースは一度もありません。

警察は民事不介入の原則があるため、単なる規約違反には介入しないのです。

したがって、ユーザーが逮捕されるリスクはゼロと言い切れますが、利用停止リスクは常に付きまといます。

auかんたん決済の現金化は本当にバレるのか?発覚パターンとリスク

「バレたら携帯が止まる」というのは事実ですが、すべての現金化が即座にバレるわけではありません。

キャリア側は特定のパターンをAIで監視しています。

ここでは、どのような使い方が検知されるのか、そして実際にバレた場合に課される重いペナルティ内容について具体的に解説します。

仕組みを知り、危険な行動パターンを避けることで、安全にauかんたん決済を利用し続けることが可能です。

au側にバレる主な原因は「不自然な高額・連続購入」

auのシステムは、普段の利用履歴と異なる「異常な決済」を検知します。

例えば、今まで少額利用だった人が、枠がリセットされた1日にいきなり上限いっぱいまで高額な金券類を購入したり、同じ金額の決済を短時間に連続して行ったりすると、AIが「現金化の疑いあり」と判定します。

特に換金性の高いAmazonギフト券などの連続購入は最もマークされやすいため、自分で行う現金化がバレやすい最大の原因となっています。

携帯が止まる?バレた場合に課されるペナルティの内容

もしauかんたん決済の現金化がバレた場合、KDDIから厳しいペナルティが課されます。

最悪の場合、生活に不可欠な携帯電話が使えなくなるだけでなく、信用情報に傷がつくこともあります。

ここでは、段階的に適用されるペナルティの詳細について解説します。

auかんたん決済の利用制限・停止

初期段階のペナルティとして、まず「auかんたん決済」の機能自体が利用停止になります。

これにより、アプリの課金やネットショッピングでの支払いが一切できなくなります。

また、翌月以降の利用限度額が大幅に減額される(例:10万円→5000円)ことも一般的です。

一度制限がかかると、数ヶ月から半年以上解除されないケースが多く、資金繰りに大きな影響が出ます。

携帯電話契約の強制解約と一括請求

悪質性が高いと判断された場合、携帯電話契約そのものが「強制解約」となります。

通信回線が止まるため、電話もネットも使えなくなります。

さらに、まだ支払っていない端末代金の残債や、auかんたん決済で利用した金額の「一括返済」を求められます。

これを支払えないと、信用情報機関(CIC)に事故情報が登録され、クレジットカードやローンの審査に通らなくなる恐れがあります。

バレるリスクを最小限に抑えるための具体的な対策

バレるリスクを回避するためには、auかんたん決済の「決済代行会社」を利用する優良な現金化業者を選ぶことが最善策です。

業者は通常のショッピングと同じ決済処理を行うノウハウを持っています。

また、自分で行う場合でも、一度に高額決済をせず、数日に分けて利用する、金額に端数を持たせて買い物に見せかけるなどの工夫が必要です。

無理な連続利用を避け、自然な購買行動を装うことが重要です。

auかんたん決済を現金化した場合の家計負担シミュレーション

現金化は「未来の収入の前借り」です。手元の現金は増えますが、翌月には利用額全額の請求が必ず来ます。

利用後に「支払えない」という事態を防ぐため、実質コストと、翌月の請求額を事前に把握しておくことが不可欠です。

具体的な金額でシミュレーションを行いましょう。

数字で可視化することで、今の自分が本当にauかんたん決済を利用すべきか、冷静に判断できるようになります。

3万円・5万円・10万円を現金化した場合の実質コストと請求額

換金率80%の業者を利用したと仮定します。

- 3万円利用時:手取額24,000円/翌月請求30,000円(コスト6,000円)

- 5万円利用時:手取額40,000円/翌月請求50,000円(コスト10,000円)

- 10万円利用時:手取額80,000円/翌月請求100,000円(コスト20,000円)

このように、利用額が増えるほどコストも大きくなります。

翌月の給料から携帯代と合算してこの請求額を支払えるか、必ず計算してから申し込みましょう。

auかんたん決済の現金化トラブル事例と避けるための注意点

現金化業者の中には、残念ながら悪質な詐欺業者も紛れ込んでいます。

「高換金率につられて申し込んだら、お金が振り込まれなかった」といった被害に遭わないために、実際によくあるトラブル手口と、それを回避するための自衛策を知っておくことが身を守る最大の防御になります。

甘い言葉には必ず裏があります。少しでも怪しいと感じたら、手続きを中断する勇気を持つことが重要です。

「振り込まれない」「連絡がつかない」詐欺業者の手口

最も深刻なのは、auかんたん決済で商品を購入させた直後に音信不通になるケースです。

こうした業者は「換金率98%」など相場とかけ離れた数字で集客し、決済が完了した途端に連絡を絶ちます。

また、「手数料」という名目で不明瞭な金額を差し引き、実際の振込額が極端に少なくなる被害も多発しています。

運営元が不明確なサイトや、電話番号の記載がない業者は詐欺の可能性が高いため、絶対利用してはいけません。

個人情報の悪用・流出トラブルと対策

悪質業者を利用すると、提出した身分証や電話番号などの個人情報が名簿屋に売買され、闇金や架空請求のターゲットにされる恐れがあります。

一度流出した情報を取り戻すのは不可能です。

対策として、プライバシーポリシー(個人情報保護方針)がしっかりと明記されている優良業者を選ぶこと、そして口コミサイトなどで「迷惑メールが来るようになった」という書き込みがないか事前にチェックすることが不可欠です。

キャンセル不可?申し込み後のトラブル回避法

基本的に、auかんたん決済で決済手続き(商品の購入)を完了した後は、キャンセルができない業者がほとんどです。

デジタルコードなどは一度発行されると無効化できないためです。

トラブルを避けるためには、決済ボタンを押す前に「最終的な振込金額」と「振込予定時刻」を必ず電話やメールで再確認しましょう。

「申し込み=契約成立」と捉え、納得できない条件なら決済前に断ることが鉄則です。

auかんたん決済の現金化を考える前のセルフチェックとやめるべきサイン

auかんたん決済の現金化は便利な反面、依存性が高く、借金地獄の入り口になりやすい側面もあります。

「今月だけ」のつもりが、毎月の習慣になっていませんか?

ここでは、危険な状態に陥っていないかを確認するセルフチェック項目と、一度立ち止まるべきサインについて解説します。

冷静に自分の状況を客観視し、破綻する前に引き返すための判断材料にしてください。

現金化を繰り返していませんか?自転車操業の危険信号

「先月のauかんたん決済の支払いのために、今月も現金化をする」というサイクルに陥っているなら、それは家計破綻の危険信号です。

これを自転車操業と呼びます。

現金化は手数料の分だけ確実にマイナスになる取引なので、繰り返せば繰り返すほど借金は雪だるま式に増えていきます。

もし3ヶ月以上連続で現金化を利用しているなら、すでに自力での解決が難しい段階にある可能性が高いと認識すべきです。

その現金化は本当に必要?一呼吸置いて考えるチェックリスト

申し込みボタンを押す前に、以下の項目をチェックしてみてください。

- そのお金は、生活費や借金返済以外の浪費ではありませんか?

- 来月の携帯代が払えなくなるリスクを考慮しましたか?

- 家族や友人に相談すれば解決できる金額ではありませんか?

一つでも心当たりがあるなら、一度スマホを置いて冷静になりましょう。

auかんたん決済の現金化は、あくまで「最終手段」として残しておくべきです。

auかんたん決済を現金化せず今日中にお金を用意する代替手段

auかんたん決済の現金化にはリスクやコストが伴います。

もし「今日中にお金が必要」というだけであれば、より安全で負担の少ない方法は他にも存在します。

ここでは、手数料を抑えたり、合法的に即金を作れたりする3つの代替案を紹介します。

視野を広げて、自分に最適な方法を選びましょう。

これらの方法は、携帯電話の利用停止リスクなどがなく、健全に資金を調達できるメリットがあります。

【無利息期間あり】大手カードローンの即日融資

もし安定した収入があるなら、消費者金融のカードローンを利用する方が、auかんたん決済の現金化よりも圧倒的に低コストです。

プロミスやアコムなどの大手は「初回30日間無利息」サービスを提供しており、期間内に返済すれば利息は0円です。

現金化の手数料(20〜30%)を払う必要がなく、誰にもバレずにWEB完結で即日融資を受けられるため、実は最も合理的な選択肢と言えます。

不用品を即金に変える買取アプリやリサイクルショップ

自宅にあるブランド品、ゲーム、スマホなどを売却して現金を作る方法です。

「メルカリ」などのフリマアプリは入金に時間がかかりますが、「Pollet(ポレット)」のような即時買取アプリや、街のリサイクルショップならその場で現金を受け取れます。

auかんたん決済を使って「未来の収入」を減らす前に、まずは手元の不用品がお金にならないか探してみることをおすすめします。

即日払いの単発アルバイト・スキマバイトアプリ

タイミーやシェアフルなどのスキマバイトアプリを使えば、面接なしで今日働ける仕事が見つかり、業務終了直後に給料を受け取れるケースも増えています。

数時間の作業で数千円〜1万円程度を確実に稼げるため、auかんたん決済の利用枠を消費することなく、健全に現金を手にできます。

借金を増やしたくない方にとって、最もリスクのない確実な手段です。

先払い買取の利用は注意が必要

auかんたん決済の代替手段として、先払い買取の利用を検討している方もいるかもしれません。

主な業者には、チケットセンターやリセチケット、シープチケット、チケリア、クイック買取センター、プレミアチケット買取などがあります。

利用については、さまざまなリスクがあるとされているので、事前にしっかりと調べて自己責任で判断してください。

auかんたん決済で現金化してしまった後の家計立て直しと相談先

すでにauかんたん決済を使いすぎてしまい、翌月の支払いが困難な状況にある方へ。

督促を無視したり、新たな借金を重ねたりするのは最悪の選択です。

ここでは、支払えない時の正しい対処法と、無料で相談できる公的な窓口を紹介します。

一人で抱え込まず、専門家の力を借りて解決への一歩を踏み出しましょう。

早めに動くことで、携帯の強制解約やブラックリスト入りを回避できる可能性があります。

翌月の支払いが厳しい場合の対処法(分割相談など)

auかんたん決済の支払いがどうしても間に合わない場合、まずは放置せずにau(KDDI)のサポートセンターへ連絡してください。

無断滞納は信用を大きく損ないますが、事前に相談することで支払日の延長や、クレジットカード払いへの変更による実質的な先送りが認められる場合があります。

誠意を持って事情を説明し、「支払う意思がある」ことを伝えるのが最優先のアクションです。

借金問題の無料相談窓口(法テラス・消費生活センター)

auかんたん決済だけでなく、多重債務で首が回らない場合は、公的な専門機関へ相談しましょう。

法テラスでは弁護士による無料法律相談が可能で、債務整理(任意整理など)の提案を受けられます。

また、「消費生活センター(局番なし188)」でも借金やヤミ金トラブルの相談に乗ってくれます。

これらは国が設けたセーフティネットであり、利用することは恥ずかしいことではありません。

auかんたん決済の現金化を安全にバレずに利用しよう

急な出費で困ったとき、auかんたん決済は審査不要で即日資金調達できる非常に心強い手段です。

重要なのは、実績豊富な優良業者を選び、バレない手順を守り、計画的に利用することです。

このページで紹介した換金率・振込スピード・安全性を比較しながら、信頼できる業者を慎重に選んでください。

翌月の支払いに無理がない範囲で利用すれば、今日のピンチを確実に乗り越えられます。

どうしても今日中に現金が必要な方は、まず少額から試してみましょう。